|

Ole Gunnar Austvik:

"Avgifter og petroleumspriser.

Tar forbrukslandene olje- og gassinntektene?"

Sosialøkonomen nr. 5 mai 1996 ISSN 0038-1624. pp.16-28. Download the article as pdf-file.

|

Norge er her i en nokså unik og dels motsetningsfylt situasjon som oljeeksporterende vestlig industriland. Norsk politikk for avgiftslegging av oljeprodukter er nokså lik, og av og til i forkant av, vest-europeiske oljeimporterende land. Selv om norsk oljeetterspørsel er marginal i global sammenheng, støtter vi en politikk i våre kjøperland som har potensiale til å presse prisen på våre viktigste eksportprodukt ned.

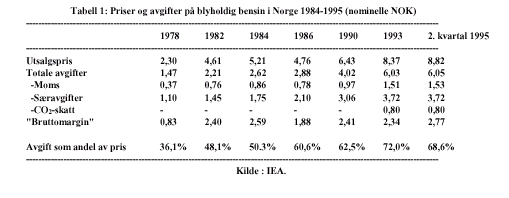

AVGIFTS- OG PRISUTVIKLINGEN 1980-1994

Avgiftsveksten på blyfri bensin i Norge over det siste 10-året illustrerer denne utviklingen (tabell 1 og figur 1). I 1993 utgjorde avgiftene 72 prosent av utsalgsprisen. Tilsvarende andel i 1984 var 50 prosent. Bak økningen ligger for det ene en høyere merverdisats; opprinnelig var den på 20 prosent, den ble øket til 22 prosent i 1993 og videre til 23 prosent i 1995. Det viktige er imidlertid at særavgiftene på bensin har blitt økt nær hvert år i perioden 1978-1992. I 1991 ble det i tillegg innført en særskilt CO2-skatt på 60 øre pr. liter som ble økt til 80 øre pr. liter i 1992. Avgiftene er ikke endret etter dette.

Den rest som blir igjen av utsalgsprisen etter at avgiftene har tatt sin del er en bruttomargin som er summen av godtgjørelse til raffinering, distribusjon, markedsføring m.v. og til råoljeprodusent. I nominell verdi har bruttomarginen vært nokså stabil de siste 15 årene. Unntakene er de første årene etter oljeprisfallet i 1985/86 og de siste par årene da avgiftene har stått rolig, mens bruttomarginen har gått opp. Dette har ført avgiftsandelen noe ned de siste par årene.

Norske bensinpriser er i dag blant de høyeste i Europa. Dette

skyldes imidlertid ikke bare avgiftene, men også at vi, i følge

Det internasjonale energibyrået (IEA) sin statistikk, hadde Europas

høyeste bruttomargin for blyholdig bensin, omtrent en krone over

det europeiske gjennomsnitt i annet kvartal i 1995. I hovedsak er dette

ikke økt godtgjørelse til råoljeprodusent, men går

til raffinering, markedsføring, transport m.v. (heretter kalt den

industrielle

margin). Mens utsalgsprisen i Norge i 1985 var på 8,82 NOK/liter,

varierer den i øvrige vest-europeiske land mellom lavest 6 NOK/liter

i Hellas til høyest 8,25 NOK/liter i Nederland.

Figur 1: Priser og avgifter på blyholdig bensin i Norge 1978-93 (nominelle NOK).

Scanningproblemer: Kommer snart

Hentet fra Reinch, Considine & MacKay/CERI (1994)

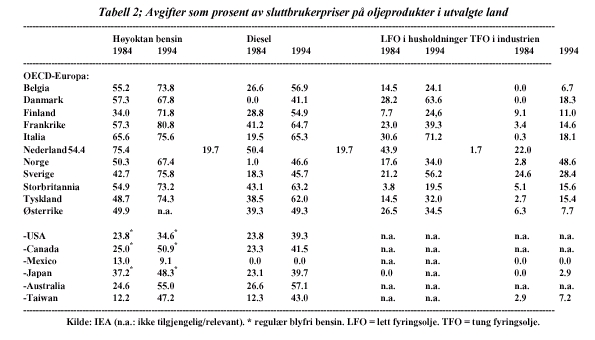

Tabell 2 viser avgiftene som andel av ulike oljeprodukters utsalgspris i 1984 og 1994 i viktige forbruksland. Det er store forskjeller i avgiftene mellom land og produkter. I EU har bensinavgiftene økt fra 43-66 prosent av sluttbrukerprisen i 1984 til 67-81 prosent i 1994. Avgiftene på tung fyringsolje har økt fra 0-25 prosent i 1984 til 7-49 prosent av sluttbrukerprisen. I EU-land har avgiftene økt på alle produkter, men økningen har vært større på tunge enn på lette oljeprodukter.

Resten av verden har stort sett ett lavere avgiftsnivå enn EU-landene. Spesielt gjelder dette USA, der bensinprisen var så lav som 2,20 NOK/liter i 1995. Imidlertid økte de amerikanske avgiftene på bensin og diesel med rundt 40 prosent perioden 1986-1991. Særlig store var økningene etter prisfallene på råolje i 1985/86 og vinteren 1991. I Japan, som har holdt tilnærmet faste avgifter i perioden, har deres andel av sluttbrukerprisene gått opp hovedsaklig på grunn av fallet i råoljeprisen. På grunn av en bruttomargin på hele 4 kroner (iflg IEA), hadde likevel Japan sammen med Nederland OECD-områdets nest høyeste bensinpris i 1995 (etter Norge) med 8,25 NOK/liter. I denne bruttomarginen inngår, for Japans del, imidlertid også toll på import av råolje og avgift på raffinering. I ny-industrialiserte Taiwan har avgiftene blitt flerdoblet i perioden. Et ytterpunkt blant land med lave avgifter er Mexico, som ikke har innført noen særavgifter på bensin, og som ikke en gang har merverdiavgift på andre oljeprodukter.

Siden oljemarkedet er globalt vil avgiftenes eventuelle virkning på råoljeprisen avhenge av hvor representative de avgiftsleggende landene er for verdens totale oljeetterspørsel. Dersom et enkeltland, eller bare noen få land, hever avgiftene (bortsett fra muligens USA), fører det i de fleste tilfeller til en prisoppgang til konsument i hjemlandet og har liten eller ingen effekt på produsentprisene (et lite land er alene vanligvis pristaker overfor oljemarkedet). Jo mer representative de avgiftsleggende landene samlet er for den totale etterspørsel, jo større potensiale har forbrukslandene til å kunne påvirke råoljeprisen gjennom sin avgiftspolitikk.

Etterspørselen etter olje har netto vokst med 8,4 mf/d perioden 1984-1994 og nådde i 1994 det historiske topp-nivå på 66,7 mf/d. I perioden falt samtidig etterspørselen i de tidligere øst-europeiske landene med 4,2 mf/d. Etterspørselsveksten i resten av verden var med dette på over 12 mf/d i løpet av 10-års-perioden. Av denne veksten representerte OECD-landene rundt 5 mf/d, mens resten av økningen hovedsaklig fant sted i Asia. Eksempelvis har Sør-Koreas forbruk av olje alene økt fra 0,5 mf/d i 1984 til hele 1,8 mf/d i 1994. Fortsatt er det imidlertid slik at OECD-landene representerer tyngdepunktet i verdens oljeetterspørsel. I 1994 stod landene for vel 60 prosent av verdens totale forbruk og 69 prosent av verdens import. Trekker vi ut Japan, blir Vest-Europas og Nord-Amerikas andel rundt 52 prosent både av forbruk og import mens Japan representerte 9 prosent av totalt forbruk, og hele 16 prosent av importen. Med den kraftige økonomiske vekst som nå foregår i en rekke asiatiske land, og den økte oljeetterspørselen som følger, vil imidlertid avgiftspolitikken i Asia etterhvert være av økende betydning for etterspørselssidens evne til å kunne påvirke markedet gjennom avgiftspolitikken.

Råoljeprisen faller, mens konsumentprisene er mer stabile

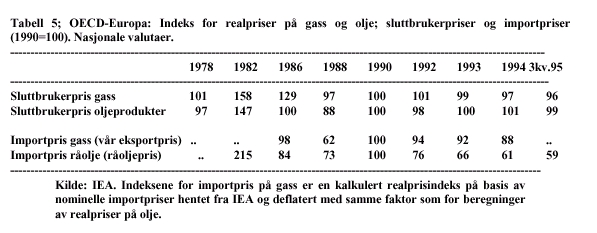

Etter at råoljeprisen falt dramatisk i 1985/86, er den i Europa i realverdi nå på omlag en fjerdedel av det den var på begynnelsen av 1980-tallet. For Japan er nedgangen enda større, med en realpris (regnet i yen) i dag på om lag en femtedel av prisen i 1982. I USA falt råoljeprisen noe jevnere enn i Europa og Japan på 1980-tallet. Nedgangen i oljeprisen blir dermed ikke riktig så dramatisk for USA som for Europa og særlig Japan. Etter at råoljeprisene tok seg opp igjen mot slutten av 1980-tallet, har de i alle valutaer falt til dels dramatisk etter Gulf-krigen i 1990/1991. I gjennomsnitt for hele OECD-området er råoljeprisene (regnet i nasjonale valutaer) i dag på om lag en tredjedel av det de var på begynnelsen av 1980-tallet og 2/3 av det de var i 1990. Utviklingen i gjennomsnittsprisene på olje i OECD-området til henholdsvis produsent og konsument er vist som indeks for prisene i nasjonale valutaer i figur 2.

Figur 2; Indeks for realpriser på råolje og sluttbrukerpriser på oljeprodukter og råolje 1978-1995 (1990=100) i OECD-området. Nasjonale valutaer.

Avgiftsøkningene det siste tiåret innebærer at forskjellen mellom det råoljeprodusent mottar og den prisen forbruker betaler øker. Dette har bidratt til at realverdien av dagens forbrukerpriser er på nivå med prisene som ble betalt før det andre oljesjokket i 1979/80 (OPEC II). Dagens råoljepriser er imidlertid halvparten av det de var før det andre oljesjokket og bare litt høyere enn de var i perioden før det første sjokket. En nominell råoljepris på 16 USD/bbl i 1994 tilsvarer henholdsvis 7-8 USD/fat i 1978 og rundt 5 USD/fat i 1973 (nominell råoljepris var 3-4 USD/fat i 1973).

Beregninger av avgiftsbeløp og forbrukspriser

IEAs indeks-rekker gir grunnlag for beregning av prisene til henholdsvis produsent og konsument og andelen som går til konsumentlandenes statskasser (i faste 1994-priser) regnet per fat råolje for ulike land og regioner. Ved å legge inn de faktiske prisene for ett enkeltår, vil utviklingen for hele perioden kunne regnes ut. Vi har valgt å ta utgangspunkt i prisanslag for 1994 for dette formål. I 1994 var produsentprisen 16 USD/fat for Brent olje. Prisen til konsument på et "representativt fat råolje" gis ikke direkte fra noen kilde og vil blant annet variere med forbruksmønstre, den industrielle margin og avgiftene. IEA gir imidlertid, som vist, informasjon om avgiftenes prosentvise andel av sluttbrukerprisen for hvert land. Ved å fastsette en industriell margin kan dermed et omtrentlig nivå på sluttbrukerprisen på et "representativt fat råolje" beregnes for perioden indeksrekken er oppgitt.

I beregningene har vil valgt en industriell margin på 7 USD/fat for OECD-Europa og USA, mens vi for Japan i perioden etter 1986 har regnet med 14 USD/fat (og 7 USD/fat før 1986). Som gjennomsnittlig avgiftssats på oljeprodukter har vi for 1994 kommet fram til 67 prosent i OECD-Europa, 50 prosent i Japan og 29 prosent i USA. Dette gir konsumentpriser på henholdsvis 70 USD/fat i OECD-Europa, 60 USD/fat i Japan og 32 USD/fat i USA. Avgiftsbeløpene blir med det 47 USD/fat i Europa, 30 USD/fat i Japan og 9 USD/fat i USA. For OECD-området i gir beregningene en gjennomsnittlig avgift på 50 prosent av sluttbrukerprisen, en sluttbrukerpris på 50 USD/fat og et avgiftsbeløp på 25 USD/fat i 1994.

I det indeksrekkene er angitt i nasjonale valutaer har vi regnet om

dollarprisene for 1994 til priser i nasjonale valutaer for 1994. Som representativ

valuta for "nasjonale priser" i OECD-Europa har vi i beregningene valgt

kurvvalutaen ECU (European Currency Units) og for OECD totalt IMFs SDR

(Special Drawing Rights). I figur 3 presenteres resultatene av beregningene,

med priser igjen omregnet til amerikanske dollar per fat råolje.

Figur 3. Råoljepriser, avgifter og sluttbrukerpriser på oljeprodukter (1994-verdier). Amerikanske dollar per fat

For OECD-Europa vises en realnedgang i råoljeprisen fra 61 til 16 USD/fat regnet i faste 1994-priser fra 1981 til 1994. Prisen EU-forbrukerne betaler har i samme periode sunket fra 95 til 70 USD/fat. Årsaken til at produsentprisene faller mer enn konsumentprisen er at nedgangen i råoljepris på hele 45 USD/fat har blitt delvis kompensert av en økning i avgiftene på bortimot 20 USD/fat. Den gjennomsnittlige avgift pr. fat råolje var i EU i 1994 rundt 47 USD/fat mot et nivå på 20-30 USD/fat i første del av 1980-tallet.

Den sterke dollaren på begynnelsen av 1980-tallet gir markante forskjeller i oljeprisen regnet i ECU. Mens oljeprisen i dollar falt nokså jevnt over tiåret, holdt prisene seg mye mer stabile regnet i europeisk valuta fram til 1986. Samtidig med oljeprisfallet i 1985/86 falt så kursen på amerikanske dollar i forhold til europeiske valutaer kraftig. Kursfallet førte til at verdien av et fat råolje falt enda mer i europeiske valutaer enn fallet i prisen i dollar.

I Japan, som ikke har økt sine forbruksavgifter i perioden, viser tallene en nokså jevn nedgang i innenlandske priser (yen) både til produsent og konsument over hele perioden. Prisutviklingen i Japan regnet i amerikanske dollar, som er vist her, er imidlertid sterkt forskjellig fra dette. Den kraftige appresieringen av yen har ført til en nokså sterkt økning i pris i USD/fat til konsument og en mer stabil utvikling i pris til produsent. Selv om avgiften regnet i dollar var nær 20 USD/fat for få år siden, var den oppe i rundt 30 USD/fat 1994, en oppgang som i all hovedsak skyldes appresieringen av yen.

USA har de laveste avgiftene innen OECD-området. Avgiftene i USA økte imidlertid med om lag 40 % perioden årene etter oljeprisfallet i 1985/86. De ble også satt opp etter prisfallet etter Gulf-krigen i 1991. På grunn av et historisk lavt avgiftsnivå slår imidlertid disse økningene ikke så sterkt ut i en alt overveiende trend i retning av både lavere konsument- og produsentpriser i USA.

For hele OECD-området viser tallene at råoljeprisen har falt noe mer regnet i en kurv av nasjonale valutaer (SDR) enn i amerikanske dollar. Dette skyldes at sammen med råoljeprisfallet regnet i dollar har kursen på amerikanske dollar falt i forhold til et valgt gjennomsnitt av alle OECD-lands valutaer (her: SDR). Beregningene viser en realpris på råolje på rundt 50 USD/fat i 1981 i gjennomsnitt for alle OECD-land.

Etter 1986 har gjennomsnittlige konsumentprisene i OECD holdt seg rimelig

stabile, til tross for de store ulikhetene mellom regioner. Imidlertid

har kursnedgangen på amerikanske dollar ført til en viss prisoppgang

til konsument regnet i USD/fat. Beregningene viser en økning i gjennomsnittlig

avgift fra om lag 12 til 25 USD/fat, en økning på om lag 13

USD/fat, i perioden fra 1984 til 1994.

VERDIEN AV NORSK OLJEPRODUKSJON

De fallende realprisene på råolje har ført til at

konsumentlandenes bytteforhold har bedret seg de siste ti årene.

Samtidig har bytteforholdet for oljeproduserende land blitt kraftig forverret.

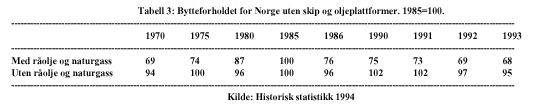

Denne utviklingen gjelder ikke minst for Norge, som vist i tabell 3. Den

første linjen viser bytteforholdet uten skip og oljeplattformer,

men med eksport av råolje og naturgass. Fra 1970 og fram til 1985

bedret bytteforholdet seg gradvis i takt med realprisutviklingen på

råolje og den økte vekt oljen (og gassen) fikk i norsk eksport.

Oljeprisfallet i 1985/86 forverret imidlertid bytteforholdet dramatisk

og det har gradvis blitt dårligere deretter i tråd med den

fallende realprisutviklingen for råolje.

Bytteforholdet uten eksport av råolje og naturgass viser en langt mer stabil utvikling, som vist i linje 2 i tabell 3. Imidlertid ser vi også her en mindre nedgang i prisforholdet de aller siste årene, noe som innebærer at eksportprisene på andre varer, i forhold til utviklingen av importprisene, også har blitt noe lavere. Den svake prisutviklingen for eksportvarene, og særlig for olje, har ført til at vi nå totalt sett i 1993 var tilbake på om lag samme bytteforhold som vi var på i 1970, altså før oljealderen startet. Forverringen av Norges bytteforhold innebærer at vi må eksportere stadig mer olje (og gass) for å opprettholde samme mengde import, med mindre vi kan klare å skape mer annen konkurransedyktig virksomhet.

Norsk produksjon og eksport av råolje har vokst kraftig de siste 15 årene. I 1995 ble vi, etter Saudi Arabia, verdens nest største oljeeksportør med en produksjon på rundt 3 millioner fat pr dag (mf/d). Imidlertid har ikke verdien av norsk oljeeksport steget særlig mye det siste tiåret. Volumøkningen har grovt sett blitt "kompensert" av realprisnedgangen på råolje. Realverdien (1994-verdi) av norsk råoljeeksport var på snaut 80 milliarder kroner i 1985 mot 94 milliarder kroner i 1994. Hadde vi oppnådd samme råoljepriser i 1994 som i 1985, ville verdien av norsk oljeeksport vært på i størrelsorden 250 milliarder kroner, eller rundt 150 milliarder kroner høyere (tallene varierer noe ettersom hvilke deflasjonsfaktor som nyttes).

Verdien for sluttbrukerne av norsk oljeeksport varierer selvsagt ettersom en legger den gjennomsnittlige pris- og avgiftsutvikling i OECD-Europa eller hele OECD-området til grunn, som vist i figur 4. I OECD-Europa har avgiftsinntektene fra omsetningen av en tilsvarende mengde olje som Norge hvert år har eksportert økt fra 40 milliarder kroner i 1984 til 275 milliarder i 1994 (1994-verdi). Dette gav en sluttbrukerverdi i 1994 på ca. 410 milliarder kroner mot 123 milliarder kroner i 1984. For hvert tonn olje omsatt i 1994 fikk vi 845 kroner mens EU-landene tok inn omtrent 2472 kroner i avgifter (deflatert med europeisk prisstigning). Tilsvarende tall i 1985 var 2447 kroner til Norge og 1331 kroner i avgifter til EU-landene. Økningen i forbrukslandenes avgiftsinntekter skyldes både høyere avgifter og en sterk volumøkning i norsk oljeproduksjon de senere årene.

Figur 4; Selger- og kjøperverdi av norsk oljeeksport

Utviklingen overfor hele OECD-området er noe mer moderat. Sluttbrukerverdien av den oljeeksport har hatt hvert år fra 1984 til 1994 økte for hele OECD-området fra 96 til 294 milliarder kroner (1994-verdi). I denne økingen inngår over 100 milliarder kroner større skatteinntekter til forbrukslandene. For hvert tonn olje omsatt i 1994 fikk vi 845 kroner brutto, inkludert produksjonskostnader og normal fortjeneste. OECD-landene tok på sin side i gjennomsnitt inn 1322 kroner i avgift. Hovedsaklig var dette grunnrente fra market. Til sammenlikning tok vi i 1984 som eksportør inn 2167 kroner, mens avgiftsbeløpet var på 678 kroner per tonn i gjennomsnitt for OECD-området (deflatert med hele OECD-områdets prisstigning).

Konsekvenser for produksjonspolitikken

I olje- og gassproduserende land har det vært en dominerende oppfatning at eiere av ikke-fornybare ressurser må tjene en grunnrente (ressursrente eller petroleumsrente). Særlig etter oljesjokket i 1973/74 har mange varianter av økonomisk teori for ikke-fornybare ressurser ("Hotellings teori") vært utviklet som mer eller mindre slår dette fast som et faktum. Hovedkonklusjonen i den aller enkleste versjon av teorien fremholder at prisen på en ikke-fornybare ressurs (en "lagerressurs") må stige slik at avkastningen en får ved å vente med å produsere blir det samme som en ville få dersom en utvant ressursen i dag og plasserte kapitalen i en alternativ aktivitet. En avgift på bruk av ressursen gjør imidlertid denne konklusjonen mer komplisert.

Hver gang avgiftene heves, øker forskjellen mellom pris til konsument

og pris til produsent. Figur 5 illustrerer prisutviklingen med initial

pris p0 (ingen monopolprofitt) og ingen avgifter. Prisene forventes

å stige i takt med avkastningen på alternative investeringer

langs H0 opp til ressursens substituttpris. På tidspunkt

T* innfører forbrukslandene en avgift, t. Med denne avgiften

går konsumentprisen opp til p1 og produsentprisen ned

til p2 (vi har altså antatt at avgiften dels betales av

konsument og dels av produsent, mens selve styrken i endringene har ikke

betydning for diskusjonen).

Figur 5: Mulig utvikling av konsument- og produsentpriser på olje med økende avgifter på forbruket

Dersom avgiften forblir på størrelse med t, skal prisene til forbruker etter T* stige langs H1 opp til substituttprisen ("backstop"-prisen), mens produsentprisene vil stige langs H2. Avstanden mellom H1 og H2 er da konstant lik avgiftssatsen t. Dersom imidlertid konsumentlandene stadig øker avgiften vil konsumentprisene gjøre skift opp og produsentprisene skift ned hver gang det skjer, illustrert som de diskrete prisbanene H3 og H4. Substituttprisen blir (mest sannsynlig) nådd hurtigere enn ved konstante avgifter, og prisen til ressurseier vil (i de fleste tilfeller) falle i sprang nedover.

Produsentens langsiktige (LSGK) og kortsiktige grensekostnader (KSGK) er også tegnet inn i figuren. Dersom prisen skyves ned til LSGK, vil nye investeringer bli foretatt i oljeproduksjon, men produsenten tjener ikke lenger grunnrente. Dersom imidlertid avgiftene økes så mye at produsentprisene blir skjøvet under LSGK vil produksjonen likevel fortsette, men nye investeringer i utvidet kapasitet vil ikke bli foretatt. Fra konsumentlandenes synspunkt vil det være ønskelig med så lave priser som mulig på kort sikt. På lengre sikt vil imidlertid også konsumentlandene ønske at også ny-investeringer i kapasitet foretas og prisen må da ligge over den langsiktige grensekostnaden. Det er imidlertid ikke ønskelig fra konsumentlandenes synspunkt å gi mer fortjeneste til produsenten enn det som er nødvendig for å holde produksjon og nyinvesteringer ved like. Med en aktiv avgiftspolitikk blant en representativ mengde forbruksland er det således ikke noen selvfølge at en ressurseier tjener grunnrente, selv om prisene til konsument øker over tid.

Beregningene foran viste at avgiftene i OECD-området i gjennomsnitt har økt med 13 USD/fat i perioden 1981-94. Alt annet likt, innebærer dette at produsentprisen ville vært mellom 16 og 29 USD/fat i 1994 uten avgiftsøkningene. Priselastisitetene på henholdsvis tilbud og etterspørsel etter olje vil i stor grad være avgjørende for hvorvidt det er produsenten eller konsumenten som til slutt har betalt avgiftsøkningene. Dersom etterspørselssiden i noen grad er elastisk, og tilbudet i dagens markedet og prisnivå er uelastisk med hensyn på pris (dvs bestemt av en rekke faktorer i tillegg til ønsket om å maksimere økonomisk velferd), vil mesteparten av avgiften belastes produsent. Det er kun i det tilfelle at etterspørselssiden er mindre elastisk enn tilbudssiden at mesteparten av avgiftsøkningen belastes konsumentene.

På tilbudssiden tjener de fleste av verdens oljeprodusenter fortsatt grunnrente. Til tross for de fallende produsentprisene har faktisk produksjonen i løpet av ti-året netto økt med 10 mf/d. Dette er nokså likt økningen i OPEC-produksjon i perioden. I tillegg har land utenom OPEC fullt ut kompensert for produksjonsfallet på 5 mf/d i det tidligere Sovjetunionen. Dette tyder på at oljeinvesteringer fortsatt er mer lønnsomme enn de fleste andre investeringer.

Etterspørselen etter olje er i noen delmarkeder relativt lite elastisk på kort og mellomlang sikt (såsom i transportsektoren). I andre sektorer er etterspørselen langt mer elastisk (såsom for fyringsolje). Priselastisiteten til den aggregerte etterspørselskurven etter olje varierer således, men den vil generelt være mindre enn null, spesielt over lang sikt.

Med en etterspørselsside som i noen grad er elastisk, i alle fall over tid, og en tilbudsside som synes lite følsom overfor prisendringer i området 16-29 USD/fat, er det sannsynlig at mye av avgiftsøkningene har blitt belastet oljeprodusentene det siste tiåret. Det betyr i så fall at råoljeprisen ville vært en del høyere enn de er i dag dersom avgiftsøkningene ikke hadde funnet sted.

Fallende råoljepriser gir, etter økonomisk teori, signal til produsentlandene om å øke sin utvinningstakt i dag. Imidlertid er blant annet både etterspørsels- og tilbudssiden i oljemarkedet sterkt influert av politiske tiltak (såsom produksjonsreguleringer blant produsentland og avgiftspolitikk i forbruksland) og politiske hendelser (f.eks. konflikter i Midt-Østen). De mange økonomiske og økonomisk-politiske teorier for prisdannelsen på olje illustrerer en manglende consensus for forståelsen av hvordan markedet fungerer.

Betrakter en olje- og gassmarkedene som resultat av både økonomiske mekanismer og politiske handlinger/hendelser, vil det blant annet være evnen og viljen til koordinerte handlinger både på tilbuds- og etterspørselssiden som avgjør hvem som får grunnrenten i markedet. Ut fra en økonomisk-politisk forståelse av oljemarkedet kan en således komme fram til at utvinningstakten av olje bør reduseres, eventuelt å avvente nye investeringer, for å gjøre det vanskeligere for forbrukslandene å øke sine avgifter.

GASSPRISER OG AVGIFTER PÅ BRUK AV GASS

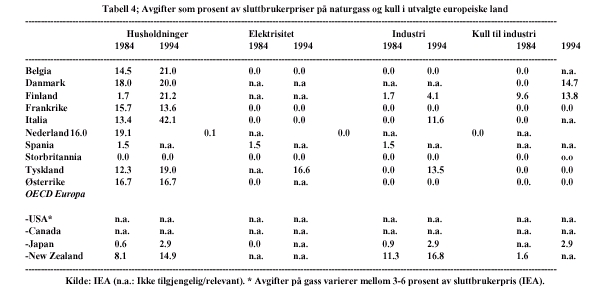

Mens oljemarkedet er globalt er det europeiske gassmarkedet hovedsaklig et regionalt marked. Europeiske avgifter på bruk av gass har vært langt mer moderate enn avgifter på oljeprodukter. Som andel av sluttbrukerpriser til husholdninger lå de på rundt 20 prosent i 1994 mot 15 prosent i 1984 (tabell 4). Avgifter på gass til elekstrisitetsproduksjon og til industrien er lavere og i mange land null. Selv om gass er lite avgiftsbelagt er avgiftene på det forurensende kullet enda lavere i mange sentrale europeiske land. Tyskland har eksempelvis ingen avgift på kull (faktisk subsidierer de kullproduksjonen). Dette forsterker inntrykket at energiavgifter i forbruksland ikke primært er begrunnet av miljømessige hensyn.

Prisdannelsen på europeisk gass

Gassen må passere flere kommersielle ledd på sin vei fra produsent til den endelige forbruker. Noe forenklet kan en si at produsenten under dagens markedsordning selger gassen til store transmisjonsselskap som transporterer den over lengre distanser. Norge selger således gassen stort sett ved Emden i Tyskland og Zeebrügge i Belgia, til selskap som Ruhrgas, Distrigaz, Gasunie, Gas de France etc. Disse transmisjonsselskapene opptrer både som transportører og grossister i markedet. Transmisjonsselskapene selger gassen videre til distribusjonsverk, elektrisitetsprodusenter og store industrielle brukere. Distribusjonsverkene står for nettverk av rørledninger innen byer og tettbygde strøk, og selger så gassen til den enkelte private eller bedrifts konsument. For kraftverk og store industrielle brukere er gassen innsatsfaktor i frembringelsen av andre produkter (elektrisk strøm, kjemiske produkter osv).

Stort sett er dagens gasskontrakter formulert slik at prisene reagerer på endringer i priser på alternativ energi (med et visst etterslep) og skal slik reflektere gassens verdi for sluttbrukeren. Prisen vi som produsent / eksportør får blir dermed en funksjon av et veiet gjennomsnitt av konsumentenes betalingsvillighet i de enkelte markeder. De enkelte forbrukere har ulike alternativer til gass. Norges viktigste gasskontrakter er knyttet til sluttbrukerprisene på fyringsoljer, mens enkelte andre kontrakter er knyttet til prisen på kull eller strøm. Prinsippet om prising av gass lik pris på alternativene gjelder for prisene både mellom eksportører og transmisjonsselskap og mellom transmisjons- og distribusjonsselskap. Dette innebærer at prisen på gass som fastsettes i transaksjonene mellom de ulike ledd i gasskjeden influeres av:

En endring i prisen på alternativene til gass fører innenfor en kontrakt med stor grad av automatikk til en endring i prisen på gass som produsenten og rørselskapene selger for. Prisene til disse er altså i stor grad "net-backed" fra markedene for de alternative energibærere som er inkludert i kontrakten. Stort sett har det vært slik at bruttomarginene til transmisjons- og distribusjonsselskapene har vært uavhengige av sluttbrukerprisene. For transmisjonsselskapene er deres nivå hovedsaklig fastsatt gjennom de forhandlinger selskapene gjør med henholdsvis produsent og distribusjonsselskap. For distribusjonsselskapene er bruttomarginen hovedsaklig fastsatt gjennom de nevnte forhandlinger med transmisjonsselskapene og den pris de kan ta i markedet av gasskonsumenten.

For at gass skal kunne øke sin markedsandel er i mange kontrakter den initielle sammenheng mellom sluttbrukerprisen på gass og prisen på alternative energibærere imidlertid satt til mindre enn 1:1, altså slik at sluttbrukerprisen på gass er lavere enn prisen på alternativene. Dette gjelder blant annet Troll-avtalen. En typisk kontrakt for eksportører er på 20 år og for avtaler mellom transmisjons- og distribusjonsselskaper på 1-5 år. Når transmisjonsselskapene således skriver nye avtaler med distribusjonsselskapene er de bundet til mer langsiktige kontrakter med produsentene. De nye kontraktene med distribusjonsselskapene kan således gi rørselskapene både høyere og lavere fortjeneste enn i de gamle kontraktene, avhengig av hvilke priser de oppnår overfor sine kjøpere.

Tilsvarende kan distribusjonsverkene regulere sine priser til sluttbrukerene ettersom hva de mener det er mulig å ta ut av markedet, selv om den kontrakt de på sin side har med transmisjonsselskapene er mer langsiktig. Dette innebærer at (netto)prisen til hvert av transportleddene både er avhengig av gassprisenes initielle forhold til alternative energibærere og hvordan markedet (for hver av dem) utvikler seg i den perioden kontrakten gjelder. Dersom de initielle forhold mellom gasspris og pris på alternative energibærere er satt lavt for at gass skal øke sin markedsandel, men det viser seg at det avtalte økte volum kan selges også til noe høyere priser enn det avtalte, vil det være transmisjons- og/eller distribusjonssselskapene som tjener på det.

For å illustrere sammenhengen mellom gassprisene og prisen på alternative energibærere har vi i figur 6 forenklet prisingsmekanismen til bare å gjenspeile avtaler der gassen konkurrerer med fyringsoljer. Vi ser i figuren også bort fra de (mer "kortsiktige") vinster/tap transmisjons- og distribusjonsselskapene kan gjøre/pådra seg gjennom endring i salgspriser på gass innenfor en kontraktsperiode.

Figur 6: Gasspriser i Europa, sammenheng til oljepriser og virkning av avgifter (illustrasjon)

I venstre søylesett i figuren vises sluttbrukerpriser på oljeprodukter. I basis for disse prisene ligger råoljeprisen samt kostnader til raffinering, transport, markedsføring etc. Råoljeprisen og kostnadene er i figuren illustrert som om de er like på tvers av produkttyper, selv om dette ikke er helt nøyaktig. Poenget her er imidlertid at forskjellen mellom prisene på de ulike produktttypene i hovedsak framkommer gjennom ulik skattlegging. For et "representativt fat råolje" har vi i beregningene foran kommet fram til en avgift på ca. 47 USD/fat i OECD-Europa og en sluttbrukerpris på rundt 70 USD/fat (1994). Bensin som har høyest beskatning kommer omregnet til pris per fat råolje ut fra gjeldende avgiftssatser opp i størrelsesorden 140 USD/fat i OECD-Europa, mens sluttbrukerprisen (og avgiftene) faller jo tyngre produktene blir.

Priser på råolje regnes normalt i USD/fat (pris pr. volumenhet råolje) mens priser på gass oftest regnes i USD/mmbtu (pris pr energiinnhold av gassen). Ordinaten henholdsvis til venstre og høyre i figur 6 indikerer oljeprisens (pr. volumenhet) relasjon til gassprisene (pr. energiinnhold). Den første søylen i det høyre søylesettet (initial price) illustrerer at til en gitt sluttbrukerpris på fyringsolje blir sluttbrukerprisen på gass også bestemt. Denne sluttbrukerprisen blir så fordelt til de ulike ledd i gasskjeden til henholdsvis avgifter på bruk av gass, bruttomarginer til distribusjons- og transmisjonsverk og pris til produsent / eksportør. Så lenge marginene til distribusjons- og transmisjonsselskapene er tilnærmet konstante (når vi altså ser bort fra deres mer "kortsiktige" vinster/tap), kan pris til produsent / eksportør innenfor en kontrakt endre seg blant annet på følgende måter (under forutsetning av uendrede avgifter på bruk av gass):

2) Høyere avgifter på fyringsoljer. Dette gir også høyere pris på fyringsoljer til forbruker og dermed også høyere sluttbrukerpriser på gass.

3) Høyere avgifter på alle andre oljeprodukter enn på fyringsoljer vil i den grad dette presser råoljeprisen ned, virke i retning av lavere sluttbrukerpriser på fyringsoljer og dermed til lavere priser til gassprodusent.

4) Dersom avgifter på alle oljeprodukter heves samtidig, inkludert på fyringsoljer, er det usikkert hvorvidt en eventuelt lavere råoljepris over- eller underkompenseres av en høyere avgift på fyringsoljer.

Virkninger av økte avgifter på bruk av gass under dagens markedsordning

Så vidt vites er ikke avgifter på bruk av gass hensyntatt eksplisitt i gasskontraktene. Det ville da også antakeligvis være vanskelig å binde kjøperlandenes parlamenter til i fremtiden ikke å endre sin avgiftspolitikk. En første effekt av en økning av avgifter på bruk av gass kunne tenkes å være at den blir dels konsument- og dels produsentbetalt (midterste gassøyle i figur 6). Imidlertid vil en avgiftsøkning måtte skyve prisene til de øvrige ledd i kjeden ned, all den tid sluttbrukerprisene over tid ikke kan være høyere enn prisen på alternativene. På "kort" sikt er det imidlertid tenkbart at avgiften dels belastes konsumentene dersom etterspørsel er relativt uelastisk på kort sikt.

Dersom den initielle sammenheng mellom gassprisen og prisen på alternative energibærer og gassprisen er "lav", for å sikre økt penetrering av gass i energimarkedene, vil konsument kunne betale avgiften på mer varig basis på bekostning av en varig mindre vekst i gassforbruket. På lengre sikt kan imidlertid ikke prisene til konsument være høyere enn prisen på alternativene (ingen vekst i markedsandelen for gass). Dersom transportleddene tar en høyere pris enn det den initielle sammenheng mellom gasspris og prisen på alternativene forutsetter, vil også disse kunne belastes en avgift på "kort" sikt, gjennom å miste (deler av) den merfortjenesten de har tatt inn gjennom slik prising. Under forutsetning av at en ønsker samme vekst i forbruket av gass, eller at markedet er modnet så mye at sluttbrukerprisene har stabilisert seg på nivå med prisen på alternativene, må avgiftsøkningene imidlertid belastes produsent eller transportleddene gjennom forhandlinger.

Hvordan slike forhandlinger vil slå ut på fordelingen av bruttomarginer (og en eventuell grunnrente) mellom henholdsvis distribusjon, transmisjon og produsentledd, avhenger av forhandlingsstyrken mellom partene, kvaliteten på argumentene vedrørende de enkeltes kostnader, juridiske bindinger osv. Transportselskapenes marginer synes, som allerede nevnt, over tid å være uavhengige av sluttbrukerprisene. Så lenge selskapene kan argumentere for at deres (ofte betydelige) marginer er nødvendige for å dekke kostnadene, vil en avgiftsøkning ikke ramme dem.

En økning i skatt på bruk av gass må da slå ut i tilsvarende nedgang i produsentprisene. Dette er illustrert i høyre gassøyle i figur 6. Så vidt vites er de foreløpig relativt moderate avgiftsøkninger som har funnet sted i det europeiske markedet, etter noe tid da også blitt veltet over på produsent/eksportør. Under dagens markedssystem, med salg og videresalg av gass gjennom flere ledd har imidlertid alle ledd i kjeden grunn til å motsette seg en økning av avgifter på gass all den tid det i noen grad setter transmisjons- og distribusjonsselskapenes fortjenestemarginer under press.

Virkninger av økte forbruksavgifter på gass i et mer liberalt gassmarked

For både produsent, transmisjons- og distribusjonsselskapene vil de initielle nivåene som fastsettes for den pris de selger for, respektivt kjøper for, blant annet påvirkes av forhandlingsstyrken mellom partene. Eksempelvis opptrer transmisjonsselskapene i dag, noe forenklet, som monopsonist overfor eksportører og monopolist over distribusjonsselskapene og har således stor markedsmakt. Økt konkurranse mellom transmisjonsselskapene bør ha potensiale til å svekke denne. Innføring av konkurranse mellom gass-selgende selskaper på norsk sokkel har på den annen side potensiale til å svekke Norges forhandlingsposisjon som gasseksportør. Hvem som tjener og taper på en liberalisering, er således avhengig av hvordan liberaliseringen finner sted. På grunn av at gass er en ikke-fornybar ressurs som kun finnes få steder i store kvanta, og at pris på gass i hovedsak bestemmes av pris på alternative energibærere, vil det, til forskjell fra mange andre markeder som blir liberalisert, i det europeiske gassmarkedet fortsatt eksistere grunnrente til fordeling. Dette bidrar til at det europeiske gassmarkedet både i dag og i fremtiden må forventes å være mer politisert enn de fleste andre markeder.

I et fullstendig liberalisert gassmarked (altså ordninger som går videre enn som skissert i EU, 1992 - TPA direktivet) vil transportleddene (transmisjon og distribusjon) på noe vis få sine marginer bestemt av en myndighet eller av konkurranse. Samtidig skal produsentene selge direkte til distribusjonsverk, kraftverk og store industrielle brukere (gass til gass konkurranse). Dette innebærer at transmisjonsselskapenes grossistrolle opphører og at disse selskapene kun skal fungere som transportører av gass mot en tariff, tilsvarende som et bomfinansiert veisystem. Dette vil innebærer at transmisjonsselskapene marginer blir lavere enn i dag (ideelt sett skal de bare inkluderte normal fortjeneste). Bruttomarginene vil imidlertid i enda større grad enn under dagens markedsordning være uavhengig av prisendringer i markedet, da de ikke lenger er resultat av forhandlinger på lang sikt eller påvirket av svingninger i markedet på kort sikt.

Med sluttbrukerpriser fastsatt av konkurrerende energipriser bør, partielt sett, transportleddenes lavere marginer tilfalle produsenten i et fullstendig liberalisert marked. Imidlertid er det sannsynlig at et mer liberalt gassmarked også vil føre til flere mer kortsiktige kontrakter, inkludert et spotmarked, enn under dagens system. Dette kan føre til større variasjoner i gassprisene på kort og mellomlang sikt ettersom hvor stramt gassmarkedet er. Dette kan i perioder gi både høyere og lavere priser enn prisen på alternativene.

Et liberalisert gassmarked vil altså kunne føre til mer ustabile priser for produsent/eksportør. Et liberalisert gassmarked med lavere marginer til transportleddene vil kunne føre til lavere priser til produsent når markedet samtidig er svakt ("overskuddstilbud"). I en periode med et stramt marked vi på den annen side kunne forsterke den positive priseffekten liberaliseringseffekten (partielt sett) kan ha for produsenten, i det sluttbrukerprisene da vil kunne holdes høyere enn prisen på alternativene ("overskuddsetterspørsel"). I gassmarkedet kan kort- og mellomlang sikt dreie seg om 5-10 år, blant annet på grunn av lange etterslep i tid mellom investeringsbeslutninger og det tidspunkt produksjon faktisk finner sted. Det kan således være (lange) perioder der det er ingen eller lite grunnrente å hente for en produsent i et liberalisert gassmarked, såvel som det kan være større grunnrente enn i dag å hente i andre perioder.

Abstraherer vi fra den økte ustabilitet i prisene som følge av en liberaliseringsprosess, vil den grunnrente som eventuelt frigjøres i transportleddene, altså kunne tilfalle produsentene. Dette kan gjøre en politisk initiert liberaliseringsprosess lite attraktiv sett fra forbrukslandenes synspunkt. For å forhindre en slik grunnrenteomfordeling til fordel for produsent kan imidlertid forbrukslandene (samtidig med at liberliseringen finner sted) øke avgiftene på bruk av gass og selv ta inn den frigjorte grunnrenten fra mellomleddene. Faktisk kan avgiftene på gass tenkes hevet til det punkt at konsumentlandene ikke gir noen grunnrente til den marginale produsent overhodet (produsentpriser tilsvarende de langsiktige grensekostnader i figur 5). I det vi her står overfor et regionalt europeisk marked vil det kunne være enklere å få til de facto samordnede handlinger i det europeiske gassmarkedet som har en slik effekt for produsentlandene, enn i det globale oljemarkedet. En aktiv avgiftspolitikk på gass kan således øke interessen blant konsumentlandene for å liberalisere markedet.

AVGIFTSUTVIKLINGEN FREMOVER

For oljemarkedet kan veksten i avgifter innen OECD-området kan komme til å bremses opp dersom ikke de "nye" økonomiene utenom OECD følger samme politikk. Utfordringen kommer særlig fra Asia, inkludert gigantlandene Kina og India, som nå har betydelig økonomisk vekst med påfølgende økt energibruk. Det vil kunne bli såvidt sterk konkurranse både i markedene for produkter og i markedene for innsatsfaktorer (energi), at oljeavgiftene innen OECD-området ikke lenger kan økes, eventuelt må senkes.

Dersom derimot også de nye økonomiene følger OECD-europas avgiftspolitikk vil presset mot råoljeprisen kunne bli enda hardere enn i dag. Dette kunne tenkes skje gjennom utvidelse av IEAs virkeområde. De store kostnadsreduksjoner som har funnet sted innen oljeproduksjon vil kunne føre til at en nedre pristerskel senkes fra de siste årenes 15-20 USD/fat til 10-15 USD/fat i løpet av det neste tiåret og dermed muliggjøre enda høyere avgifter enn i dag. Dette er fortsatt en høyere pris enn den langsiktige grensekostnad for oljeproduksjon, som kan antas å ligge på 5-10 USD/fat. En slik pris innebærer at de fleste oljeprodusenter fortsatt kan forventes å tjene grunnrente (og dermed med rimelig sikkerhet fortsette å investere i ny kapasitet). Imidlertid vil dette kunne føre til en enda "skjevere" grunnrentefordeling i markedet i favør av forbrukslandene.

Dersom imidlertid etterspørselssiden ikke klarer å beholde/øke sin evne til noenlunde "samtidig" å øke en representativ mengde avgifter på oljeprodukter, eventuelt konkurrerer hverandres avgifter ned, kan stramheten i markedet som følger dagens kraftige øking i etterspørselen, presse råoljeprisene opp. Dette gjelder ikke minst om en større andel av forbruket forskyves over i den fortsatt nokså lite priselastiske transportsektoren. Dersom veksten i verdens samlede tilbud av råolje flater ut, f.eks. som resultat av fornyet evne blant oljeproduserende land til å samordne handlinger, vil konkurransen mellom forbrukslandene også kunne skjerpes. Resultatet kan være stigende priser og større politisk vanskeligheter for forbrukslandene å øke oljeavgiftene ytterligere.

En økning av avgiftene på naturgass kan for forbrukslandene synes fristende i en situasjon der oljeprisen stiger eller avgiftene på oljeprodukter øker. Italia økte eksempelvis avgiftene på fyringsoljer på slutten av 1980-tallet sammen med en nokså tilsvarende økning av gassavgiftene. Dersom det i forbrukslandene oppfattes at det allerede gis "nok" fortjeneste til produsenten, ved at han fortsetter å investere i ny kapasitet til gjeldende priser, er det liten grunn til å gi bort "ekstra" grunnrente ved å la være å øke avgiftene på bruk av gass. Det vil være ønsker om hvor store markedsandeler en ønsker gass skal ha og produsentlandenes kostnader ved å bringe gass til markedet som er med å bestemmer taket på avgiftene. Tilsvarende er det attraktivt å øke avgiftene på olje når råoljeprisen faller, slik at konsumentene ikke merker avgiftsøkningen. Slik vil enhver bevegelse i råoljeprisen kunne brukes til å legge høyere avgifter enten på olje eller på gass. All den tid det er staten som i Norge tar inn mesteparten av grunnrenten på produsentleddet, vil avgiftspolitikken i forbrukslandene primært være en interessekonflikt mellom norske og kjøperlandenes myndigheter.

I det europeiske gassmarkedet vil industrien som bruker gass stå overfor en regional konkurransesituasjon om gass som innsatsfaktor, mens de står i en global konkurransesituasjon om olje som innsatsfaktor. I produktmarkedene konkurrerer imidlertid den europeiske industrien som bruker gass globalt på samme måte som industri som bruker olje. Slik konkurranse står ikke private forbrukere av gass overfor, noe som kan føre til at europeiske land ønsker å skattlegge bruk av naturgass i forbrukssektoren hardere enn gass til industri og elektristetsproduksjon.

Med slike begrensende faktorer, kan avgifter på gass komme til å virke som inntektsgeneratorer for konsumentlands statskasser, slik avgiftene på oljeprodukter allerede gjør. Når dertil avgiftene i hovedsak over tid kan betales gjennom en overføring av grunnrente fra produsent- / eksportland til importland, synes det som at det er få argumenter mot at avgiftene på naturgass skal øke i fremtiden. Særlig kan det for forbrukslandene bli fristende å øke avgiftene på det tidspunkt da forbruket eventuelt flater ut, tyngden av produksjonspotensialet er bygget opp i de gasseksporterende landene, og produsentlandene har det aller meste av investeringene som "sunk cost". Da vil det lønne seg å fortsette å produsere for eksportlandene selv om fortjenestene ved salget er langt mindre enn forventet (i verste fall til priser ned mot de kortsiktige grensekostnadene).

Dersom på den annen side energiavgiftene i større grad

blir satt slik at de reflekterer den enkelte energibærers miljømessige

fortrinn bør avgifter særlig på kull øke kraftig

og subsidier fjernes. I denne situasjonen vil gass fremstå som den

mest miljøvennlige blant fossile brensler. Selv om fjerning av kullsubsidiene

vil kunne føre til økt etterspørsel etter gass, vil

prisen på gass fortsatt over tid tilnærmet måtte

være lik prisen på dens alternativer. Skulle en således

(teoretisk) fjerne alle gassavgifter, ville det ikke nødvendigvis

føre til høyere etterspørsel etter gass gjennom lavere

priser. Reduserte gassavgifter vil således kunne komme produsentlandene

til gode gjennom høyere priser og konsumentlandene til gode gjennom

høyere tilbud av gass. De fiskale, sysselsettingsmessige og inntektsfordelingsmessige

konsekvenser en fjerning av kullsubsidiene vil kunne ha, særlig koplet

med nedgang i avgifter på bruk av gass, synes således å

være en krevende, og kanskje lite attraktiv, endring for de energiimporterende

landene i Europa, ikke minst for kullproduserende land innen EU.

LITTERATUR

Ait-Laoussine, Nordine, 1995; " The distribution of the economic rent between the participants in the European gas business", Middle East Economic Survey 22.May 1995.

Austvik, Ole Gunnar, 1987: "Oil Prices and the Dollar Dilemma", OPEC Review Winter.

---, 1992: "Krigen om oljeprisen. Oljen og konflikten ved Den persiske gulfen", Internasjonal Politikk nr. 3 September

---, 1993: "Grenser for oljeprisen; Scenarieplanlegging som metode til å forstå utviklingen i oljeprisen", Sosialøkonomen nr.3 Mars

---, 1995: "Norwegian Petroleum and the European Union, Paying for the 'No'?", Geopolitics of Energy, Calgary/Washington, January

---, 1995: "Liberalization of the European gas market; The Workings of Invisible and Visible Hands", Rapport fra forskningsprosjekt NFR no.: 103208/510. Bokmanuskript 1996. 208 sider.

---, 1996a: "Energy Economics", Kompendium for kurs i "Master of Science in Energy Management", Handelshøyskolen BI, Januar

---, 1996b: Avgifter tar forskjellen; Olje- og gassprisene faller mens forbruksprisene holder seg, Arbeidsnotat nr. 17/1996, Høgskolen i Lillehammer, april.

British Petroleum (årlig): BP Statistical Review of World Energy.

ECON, 1995; Energy Taxes in the OECD, ECON-report no. 332/95.

European Union (EU), 1992; Proposal for a Council directive concerning common rules for the internal market in natural gas (Third Party Access, TPA directive), Com (91) 548 Final SYN 385, Brüssel

Hotelling, Harold, 1931: "The Economics of Exhaustible Resources", Journal of Political Economy, no. 39

IEA, International Energy Agency, kvartalspublikasjon: Energy Prices and Taxes, OECD, Paris

Lynch, Michael, 1992; The Fog of Commerce. The Failure of Long-Term Oil Market Forecasting", Center for International Studies, Massachussets Institute of Technology (MIT). Working Paper C92/5. September.

Okugu, Bright, 1995: "Sharing the downstream barrel: imbalance may impact investment", OPEC Bulletin May 1995.

Reinsch, A.E., Considine, J.I. & MacKay, E.J., 1994: Taxing the Difference; World Oil Market Projections 1994-2009, Canadian Energy Research Institute (CERI), September 1994.

Sloman, John, 1994; Economics, Harvester Wheatsheaf, London

Tippee, Bob & Beck, Robert J., 1995: "Oil's Many Values. Politics Has Strong Say in Who Benefits from Oil", Oil and Gas Journal, April 3, side 41-53.

Yarbrough, Beth V. & Yarbrough, Robert M., 1994; The World Economy: Trade and Finance, Hartcourt Brace College Publishers, Orlando