|

Ole

Gunnar Austvik:

"De strategiske petroleumslagrene (SPR) som oljepolitisk kriseredskap", Sosialøkonomen nr.1 January 1991. ISSN no. 0038-1624. Noe mer omfattende versjon i NUPI-notat 446/1991:

|

I en krisesituasjon der vesentlige mengder råolje faller ut av markedet, f.eks. som følge av en krig i Midt-Østen, vil salg av olje fra lager dempe et prispress. Holder markedet seg stramt over lengre tid, er imidlertid lagerolje lite egnet som virkemiddel. Et oljelager er tross alt av en endelig og begrenset størrelse. Det er heller ikke all lagret olje som vil komme på markedet under en krise. Lagerpolitikk som virkemiddel for å redusere et lands sårbarhet overfor høye og/eller fluktuerende oljepriser må derfor sees i sammenheng med den oljeavhengighet et importland står overfor i sin økonomi. Skatter og andre tiltak som reduserer etterpørselen etter olje kan redusere sårbarheten mer effektivt dersom prisene lenge holder seg høye.

Iraks invasjon av Kuwait og FNs boikott av olje fra begge landene, har ført til høyere oljepriser. Blir det full krig i Den persiske golfen kan det tredje prissjokket på råolje være et faktum. Også uten krig er markedet uhyre ustabilt med priser svingende innenfor et såvidt stort spekter som 20-40 $/fat. Et av de første prisdempende virkemidler land innen OECD-området vil sette i verk dersom prisene av den ene eller annen årsak stiger "for høyt", vil være salg av strategiske petroleumsreserver (SPR).

Denne artikkelen diskuterer hvilke effekter salg av SPR vil kunne ha på markedssituasjonen og leveringssikkerheten for råolje under et prissjokk. Det drøftes også hvordan private og offentlige eide lagre (indirekte) samvirker og hvordan lagerpolitikk kan vurderes i sammenheng med andre etterspørselsdempende tiltak. IEAs rolle under en oljekrise blir diskutert og spesielt blir USAs kraftige satsing på oppbygning av strategiske petroleumslagre for å motvirke negative følger av et prissjokk vurdert.

Oljepris og leveringssikkerhet

Etterspørselen etter olje er relativt uelastisk mhp pris på kort og mellomlang sikt. Dette gjør at markedsmekanismen virker dårlig som rasjoneringsmekanisme under et prissjokk. Selv små bortfall i tilbudet kan føre til stor prisoppgang når markedet er stramt. Under de oljekrisene vi har hatt, har således de fleste klart å kjøpe den olje de ønsket. Problemet har som regel vært at den ble så mye dyrere enn før.

Leveringssikkerhet for olje kan (i fredstid) således ofte reduseres til et spørsmål om oljepris. Spørsmålet for et oljekjøpende land vil da være hvorvidt prisen er tilstrekkelig stabil og om den er på et akseptabelt nivå. Er prisen svært ustabil eller "urimelig" høy, kan det medføre høye kostnader med derpå følgende inflasjon, arbeidsløshet og økonomisk tilbakegang. Alle land har derfor innført tiltak for å begrense oljeetterspørselen bl.a. gjennom energisparing og diversifisering til andre energibærere.

Sterk økning i USAs oljeimport

Etter oljeprisfallet i 1985/86 har imidlertid det umiddelbare incitament for å fortsette disse anstrengelsene blitt redusert. Men det er store forskjeller i amerikansk, japansk og vest-europeisk politikk. Europeiske OECD-land og Japan har gjennom fiskale og andre virkemidler i stor grad klart å hindre at oljeforbruket igjen har "tatt av". Forbruket i Japan har vist seg uhyre stabilt, mens Vest-Europa har senket sitt forbruk med rundt 2 mf/d siden oljesjokket i 1979/81.

USA har imidlertid latt markedskreftene virke nærmest direkte til fordel for konsumentene. Amerikanske bensinpriser før Iraks invasjon av Kuwait lå eksempelvis på rundt 2 kroner pr. liter, mens de i Europa var 5-6 kroner pr. liter. De lave prisene har ført til sterk oppgang i amerikansk oljeforbruk. USA har nærmet seg toppforbruket fra slutten av syttitallet og ligger allerede på nivået fra før det første oljeprissjokket i 1973/74.

Samtidig har innenlandsk amerikansk oljeproduksjon falt. USAs oljeimport har dermed økt med rundt 3 millioner fat pr. dag (mf/d) i løpet av perioden 1986-89. Denne importøkningen representerer om lag halvparten av OPEC-landenes eksportøkning. Den andre halvparten utgjøres i stor utstrekning av import til u-land og NIC-land. Som sum har dette ført til et gryende press i retning av høyere oljepriser allerede før Iraks invasjon av Kuwait.

Etterspørselsbegrensninger og lagerpolitikk

Korrigert for transportkostnader og kvalitet er oljeprisen om lag den samme for alle eksportører og importører over hele verden. Oljeprisen er således et felles gode (eller onde) for alle aktører i markedet, enten de er kjøpere eller selgere. De tiltak ett land gjør for å senke oljeetterspørselen, enten det er på kort eller lengre sikt, er dermed også et gode for andre oljeimporterende land gjennom den prisdempende effekt de har.

Senket oljeimport i ett område fører således til lavere priser for alle oljeimportører. Bruk av lagerolje med sikte på å dempe et mer kortvarig prishopp kommer tilsvarende også alle oljeimporterende land til gode. Således er det den internasjonale porteføljen av tiltak som er viktig for den pris oljeimportører må betale både på kort og på lang sikt. Dette gir et potensial for å være gratispassasjer på andre lands tiltak. Tilsvarende problematikk er kanskje bedre kjent på tilbudssiden i oljemarkedet der en eksportør kan ha sammenfallende interesse med andre oljeeksportører om et visst nivå på og stabilitet i oljeprisen. Også der er fristelsen av å være gratispassasjer stor, noe som bl.a. slår ut i form av diskusjoner om kvoter i OPEC og (ofte manglende) overholdelse av disse.

Dette illustrerer noe av USAs oljepolitiske dilemma gjennom Iraks anneksjon av Kuwait. Med en sterk Saddam i Midt-Østen, et geografisk område som har en avgjørende betydning for tilbudet av og dermed for prisutviklingen på olje, kan oljeprisen holdes vedvarende høyere enn tidligere. Det kan føre til økonomisk tilbakegang i USAs svært oljeavhengige økonomi. Pr. produsert enhet bruker amerikansk industri i gjennomsnitt langt mer olje enn det vest-europeisk og japansk industri gjør. Vedvarende høye oljepriser kan således føre til en forverring av USAs konkurransesituasjon.

Økt lagerhold i USA og Japan

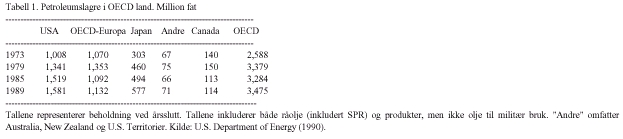

OECD-landenes samlete lagerhold med olje har økt med 947 millioner fat siden 1973, eller med vel 36 prosent. Av dette står USA alene for 635 millioner fat. Japans oljelagre økte med 274 millioner fat. USA og Japan representerer dermed så godt som hele nettoøkningen av lagerolje etter det første prissjokket i 1973/74.

Mens Vest-Europas oljelagre var om lag like store som de amerikanske i 1973, har amerikanske lagre økt med over 50 prosent i tiden fram til 1990. I Vest-Europa er størrelsen på lagrene i 1990 ikke særlig forskjellig fra i 1973. Japan har økt sine lagre med 90 prosent i perioden. Det er interessant å merke seg at den japanske lageroppbygningen har skjedd i en periode med sterk økonomisk vekst og uten at importen av olje har økt i noen vesentlig grad.

Ved å satse på redusert oljeforbruk har Vest-Europa og Japan, delvis gjennom høyere produktpriser, tatt en belastning ved å bringe råoljeprisen på et mer moderat nivå enn den ville ha vært uten en slik forbruksreduksjon. Effekten av en mulig svakere økonomisk vekst som følge av høyere petroleumspriser til forbrukerne, kan i noen grad ha vært veid mot sannsynligheten for og skadevirkningene av et senere stramt marked med høye priser. Ved å satse på økt lagerhold har USA sammen med Japan tilsvarende tatt mesteparten av belastningen å forsikre seg mot de mest ekstreme virkninger av et prissjokk. USA har dratt nytte av lave produktpriser i sin økonomi gjennom store deler av åttitallet.

Ulike oppfatninger om hvordan markedet vil utvikle seg kan være årsaken til forskjellig politikkvalg. Men det kan også ligge elementer av ønsker om å være gratispassasjer på andre, enten under et prissjokk eller i perioden med stabile lave priser. Det er bare Japan som har satset sterkt på å hindre at oljeprisen skal bli "for høy" både under et sjokk og på lengre sikt, og å dempe skadevirkningene dersom den skulle bli det.

Forskjell på private og offentlig eide oljelagre

Tabell 1 refererer seg til totalt lagerhold innen OECD-området. Den sier imidlertid ikke noe om hvor mye olje som kan komme på markedet under en krise. Vi skal dele totalt lagerhold i tre: "normalt" privat lagerhold, spekulativt privat lagerhold og offentlig kontrollerte strategiske lagre.

Det "normale" private lagerhold refererer seg til det behov handlere med olje og oljeprodukter har for å møte endringer i tilbud og etterspørsel. I perioder med lav etterspørsel blir lagrene bygget opp, for så å bli solgt i perioder da etterspørselen er høy. Økte fluktuasjoner i etterspørsel og/eller tilbud likesom økt usikkerhet om slike variasjoner, øker behovet for lagerhold.

En bedrift kan også holde lagre av spekulative grunner. Disse lagrene holdes ikke for å oppfylle leveringsforpliktelser, men for å tjene penger på basis av endringer i prisen. Slike lagre vil bli bygget opp når oljeprisen forventes å øke, for så å selges når en regner med at de vil begynne å falle. En lagerspekulant bør bygge opp lageret når forskjellen mellom forventet fremtidig pris og dagens priser overstiger kostnadene ved å holde lageret. Private lagre vil altså øke i perioder med prisstigning (spekulativt fastsatte lagre) og/eller stor ustabilitet ("normale" lagre).

De strategiske petroleumsreservene (SPR) skiller seg fra private lagre ved at de er eiet av nasjonale regjeringer i IEA-området. Denne oljen vil da være en tilleggskilde som vil kunne dempe økningen i oljeprisen som følge av et avbrudd i leveranser fra f.eks. Midt-Østen. Den optimale størrelsen på lageret bør minimere summen av forventet skade og kostnadene ved å holde lageret. For at lagereieren skal være indifferent mellom å holde et slik lager eller ikke, må de marginale kostnadene ved å lagre olje (både administrative kostnader og kapitalkostnader) være lik kostnadene ved den skaden det forventes å medføre ikke å lagre det.

Offentlige lagre er av varierende størrelse

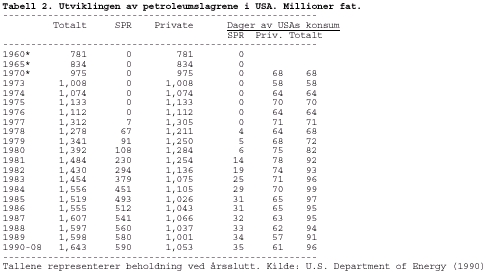

Oppbygningen av SPR-lagrene startet i 1977 og har blitt økt særlig mye etter det andre oljeprissjokket i 1979/81. Før Iraks invasjon av Kuwait den 2.august 1990, var de i USA kommet opp i 590 millioner fat og representerte med det snaut 1/3 av samlete amerikanske oljelagre (tabell 2). Dagens potensielle krisesituasjon er altså første gang det overhodet er mulig å bruke lagerolje til prisdempende formål. Dersom USA alene skulle kompensere bortfallet av irakisk og kuwaitisk olje som følge av FNs boikottvedtak (anslått til 4.6 mf/d), dekker deres SPR-olje i overkant av 4 måneder.

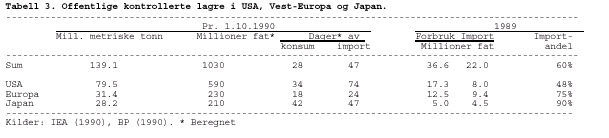

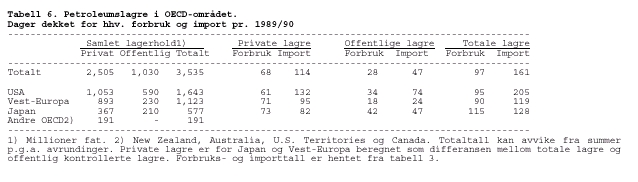

Summen av Vest-Europas og Japans SPR-lagre er en del mindre enn USAs lagre og anslås høsten 1990 til henholdsvis 230 og 210 millioner fat (tabell 3). Samlete SPR-lagre for hele OECD-området løper således opp i overkant av 1000 millioner fat ved inngangen til 1990-tallet. Mens USA pr. oktober 1990 dekker 35 dagers forbruk med sine strategiske lagre, dekker Japan hele 42 dager. Vest-Europa dekker imidlertid bare 18 dagers forbruk, selv om de importerer 75 prosent av sitt oljeforbruk. Som gjennomsnitt for alle IEA-land dekker SPR-oljen 28 dagers forbruk. I alt representerer de ca. 225 dagers (7-8 måneder) bortfall av irakisk og kuwaitisk oljeeksport.

Teller en antall dager lagrene dekker av importen, kommer USA best ut med 74 dager. Japan dekker 47, og Vest-Europa 24 dager. For hele OECD-området dekket SPR-lagrene pr. oktober 1990 47 dagers import.

Det er altså Japan, som importerer 90 prosent av den oljen de forbruker, som relativt sett har de største SPR-lagrene. Men det er USA, som importerer om lag halvparten av forbruket, som volummessig utgjør de største tallene og som dermed har størst innvirkning på prisfastsettelsen. Mens Japan altså har valgt å satse både på å begrense forbruket og bygge opp strategiske lagre, har Vest-Europa og U.S.A. valgt hver sin del av prisregulerende tiltak. Vest-Europa har senket oljeforbruket (men har små lagre) mens USA har store lagre (men har størst vekst i forbruket).

Mesteparten av de private oljelagre er "normale" lagre

Fordelingen mellom "normalt" og "spekulativt" motiverte privat lagerhold er det ikke mulig å observere statistisk på tilsvarende måte som fordelingen mellom strategiske og (samlete) private lagrene i de totale lagertall. Men det er mulig å resonnere seg fram til en omtrentlig størrelse på dem.

Ut fra utviklingen av oljelagrene på sekstitallet fram til det første oljesjokket i 1973/74, kan det i USA observeres en svak oppbygning av samlet (privat) lagerhold av olje (tabell 2). I denne perioden var oljeprisene relativt stabile i nominelle termer, dvs at realprisen var fallende. Allmenne forventningene om fremtidig pris i perioden var at denne trenden ville fortsette. Spekulativt motivert lagerhold bør således ha vært så lavt som mulig (helst null). Lagerholdet skulle følgelig ha bestått av så godt som bare "normal" olje i denne perioden. Dette inntrykket forsterkes av at lagrene ikke ble økt like fort som etterspørselen etter olje økte. Profitten ved å holde olje på lager var negativ.

Med økt ustabilitet i oljemarkedet i perioden 1973-82 ble det samlete private lagerhold noe høyere i USA enn i perioden før 1973. Private lagre var spesielt store på slutten av syttitallet og på begynnelsen av åttitallet (før og under den andre oljekrisen), for så å falle ned til 1973-nivået i 1983 og holde seg der fram til 1990. Dette indikerer at de "normale" lagre i USA utgjør i størrelsorden 1000-1200 millioner fat på det forbruksnivået de har holdt (15,3 mf/d - 18,8 mf/d over de siste to tiårene). Det overskytende kan være spekulativt fastsatte lagre, slik de ble observert perioden 1977-82. På slutten av syttitallet kan det imidlertid også skyldes en viss ¢kning av forbruket.

Dette er selvfølgelig en grov måte å fordele samlete private lagre på "normale" og spekulativt motiverte lagre. Men resonnementet gir en (empirisk) indikasjon på at det faktisk kan foregå en merkbar spekulativt motivert lageroppbygning når forventninger om høyere priser er fremtredende. Det er imidlertid vanskelig å skille detaljert mellom økt "normalt" behov for å balansere ut større variasjoner i tilbudet og spekulasjoner om økt profitt fra et salg av oljen på et senere tidspunkt. Inntrykket er imidlertid at det alt overveiende av private lagre består av olje som er nødvendig ut fra "normale" forretningsbehov. Dette gjelder også situasjonen før august 1990. Vi skal komme tilbake til at slike spekulasjonslagre likevel kan spille en ikke ubetydelig (kortsiktig) rolle under en krise.

De strategiske petroleumsreservene i bruk.

De offentlig eide strategiske peroleumslagrene har en annen funksjon enn private lagre. Opp- og nedbygning av disse foretas etter politiske beslutninger. Antas det at et fremtidig prissjokk er mulig, bygges lagrene opp, selv om prisene er lave/fallende på kjøpstidspunktet. Inntreffer et prissjokk vil det kunne besluttes at det skal selges ut fra lagrene.

Effekten av å bruke SPR i en situasjon med sterk prisoppgang er ført og fremst å dempe det umiddelbare sjokket i økonomien. Hubbard & Weiner (1982) deler effekten av et salg av SPR i tre:

b) Reperkusjonseffekten representerer redusert nedgang i forbruket fordi prisene blir lavere enn om lagerolje ikke ville ha blitt solgt. Reperkusjonseffekten virker altså i motsatt retning av den direkte effekten.

c) Den internasjonale kooperasjonseffekten avhenger av hvordan andre lands lagerolje reagerer på salg av et lands SPR. Dersom andre land samarbeider, selger de simultant fra sine SPR-lagre. Dette virker i retning av å øke effekten av det initielle SPR-salget. Dersom andre land konkurrerer, kan deres oljelagre bli bygget opp mens det første landets SPR-lagre blir solgt. Dette virker i retning av å minske effekten av tiltaket.

I tillegg til disse tre effektene, kan en fjerde bli lagt til spesielt for USAs del, nemlig:

d) den innenlandske produksjonseffekten. Når prisene blir holdt lavere enn de ellers ville ha vært, virker det i retning av mindre økning av innenlandsk oljeproduksjon (gjelder primært USA).

SPR-salg påvirker også privat lagerhold

I en situasjon med raskt økende priser vil offentlig salg av SPR øke tilbudet av olje til markedet og virke i retning av å dempe pris-økningene og labiliteten i markedet. Dette vil vanligvis også dempe forventningene om høyere priser på kort og mellomlang sikt. I sin tur betyr dette en mindre økning både i "normale" og i spekulativt bestemte private lagre enn dersom SPR-salget ikke hadde funnet sted.

Idet spekulative private lagre blir fastsatt ut fra forventningene om prisutviklingen, vil et SPR-salg imidlertid kunne påvirke disse så kraftig at spekulativt bestemte lagre faktisk blir solgt. Det avgjørende her er hvor stort sjokket er og hvor mye SPR-olje som blir solgt. Dersom således SPR blir solgt under et mindre "sjokk", vil den prisdempende effekten lettere kunne bli så stor at kostnadene ved å holde de spekulative lagrene overstiger forskjellen mellom den initielt forventede prisveksten og dempingen av prisveksten som følge av SPR-slaget. Dette kan være et argument for bruk av SPR nettop under mindre "prissjokk" (sub-trigger-systemer).

Privat spekulativ lageretterspørsel kan forverre en krise

Fordi private (spekulative) lagre blir bygget opp når det er forventninger om en fremtid prisoppgang, blir etterspørselen etter olje økt i en situasjon med forventet oljemangel. Dette virker i retning av å forverre en krise. Eksempelvis ble bortfallet av olje fra Iran og Irak i 1979-81 møtt med betydelig oppbygging av private oljelagre under forventning om fortsatt prisstigning, og bidro med det til en slik krisforverring. Motivet kan dels ha vært spekulativt, dels "normalt" for å dekke inn en antatt fremtidig oljemangel.

I en krisesituasjon kan en således oppleve at salget av SPR-olje blir absorbert av oppbygningen av spekulativt motiverte private lagre. Derfor kan det bli et spørsmål hvorvidt myndighetene kan hindre eller demotivere oljeselskapene fra å foreta spotmarkedskjøp i en slik situasjon. Myndighetenes interesse for stabilitet i markedet kan da være i konflikt med selskapenes behov for økt lagerhold for å overholde sine leveringsforpliktelser og deres ønske om å kjøpe olje idag for å selge den til en høyere pris i morgen.

IEAs rolle under oljekriser

Både lagernivået og måten å selge ut oljen på dersom en krise skulle oppstå, vil påvirke nettoeffekten av et SPR-salg. Dette er én grunn til at samarbeidstiltakene i regi av IEA stadig har blitt mer omfattende. Hovedtrekkene ved dette samarbeidet for å kunne senke etterspørselen etter olje på verdensmarkedet under en oljekrise er:

Medlemslandene skal holde et lagernivå tilsvarende minst 90 dager av nettoimporten. For mange IEA-land vil import av olje tilsvare konsumet. Som helhet tilfredsstiller IEA-landene dette kravet når det gjelder samlete oljelagre. Faktisk dekker totale lagre 161 dager av nettoimporten (1990) men derav representerte SPR-lagrene i gjennomsnitt kun 47 dager. Mesteparten er private lagre.

En alvorlig krise defineres som et borfall på minst 7 prosent av forsyningene (trigger-situasjon). Med en forsyningssvikt på minst 7 prosent, iverksettes krisefordelingssystemet tilnærmet automatisk. Medlemslandene er da forpliktet etter IEP-avtalen til å møte forsyningssvikten, dels ved å trekke ned sine kriselagre av olje, dels ved å iverksette ulike forbruksbegrensende tiltak, slik at etterspørselen reduseres med 7 prosent (eller mer dersom bortfallet er større). Samtidig starter fysisk allokering av olje fra land med "overskudd" av olje til land med "underskudd". Om et land har rett til forsyninger eller plikt til å avstå dem, er avhengig av landets forsyningssituasjon sammenholdt med dets tillatte forbruk.

Nasjonale kriseinstitusjoner skal utøve forpliktelsene under IEP-avtalen administrert av IEA. Dette innebærer at myndigheten over deler av et lands oljepolitikk i en krisesituajon overføres fra nasjonalstatene til en internasjonal organisasjon. Norge, som assosiert medlem, er ikke automatisk forpliktet til å overføre slik myndighet.

Det eksisterer også et prekrise system, som reflekterer den skade som blir gjort ved bortfall av olje mindre enn 7-prosentsgrensen. Denne er hjemlet i et styrevedtak IEA i 1984. Prosedyrene her er basert på løpende informasjonsutveksling og møtevirksomhet for eventuelt å bruke deler av lagrene, ulike forbruksbegrensende tiltak, økt oljeproduksjon et.c.. I denne situasjon er det de enkelte medlemsland som beslutter hvilke tiltak man skal bidra med. Om man f.eks. velger å benytte lagertrekk kan landene kun bruke den del av lagerbeholdningene som overstiger IEP-forpliktelsen (90 dagers forbruk av nettoimporten). Gjennom en harmonisert og koordinert aksjon sikter man å unngå at medlemslandene hver for seg iverksetter tiltak som utilsiktet kan forsterke krisen.

Et viktig aspekt ved IEA-tiltakene er at handlingene er koordinert internasjonalt i en krisesituasjon. Virkningen av SPR-salg, eller et forbruksreduserende tiltak, kan bli betydelig redusert dersom andre land ikke handler simultant. Dersom f.eks. USA selger av sine lagre samtidig som Vest-Europa bygger opp sine, vil effekten på markedsprisen kunne bli eliminert siden den internasjonale kooperasjonseffekten (negativt) da vil oppveie den direkte effekt.

Hvordan best sikre seg mot økonomisk og politisk avhengighet av Midt-Østen?

Forventer et oljeimporterende land at oljeprisene vil bli høye i fremtiden, bør landet senke avhengigheten av olje i økonomien slik Vest-Europa og Japan har satset på. Har en tro på at oljeprissjokk vil være mer eller mindre kortvarig, bør landet legge større vekt på bruk at strategiske lagre, slik som USA og Japan har gjort. Har en tro på at prisene er stigende over tid og tidvis også sterkt fluktuerende, bør en satse på en blandingspolitikk med redusert forbruk og oppbygning av lagre. Dette siste er Japan den fremste eksponenten for. Formen på politikken vil selvsagt være avhengig av andre lands handlinger.

Redusert sårbarhet for oljeprissvingninger og -økninger kan i noen grad også ta motivet fra oljeeksporterende land til å bruke oljesjokk for politiske formål mot Vesten, slik som det skjedde i 1973/74 og som muligens har vært et delmotiv for Iraks invasjon av Kuwait i 1990. Verdien av en slik avskrekningseffekt bør tas inn i beregningen når en skal anslå den optimale størrelse på forbruk, lagerhold, oljeskatter etc (forsikringspremie for at sjokket aldri skal inntreffe).

Økt samordning av energipolitikken innen IEA-området

Summen av de oljeimporterende landenes etterspørselsdempende tiltak og lagerpolitikk, representerer idag en "tiltaksportefølje" som reduserer den totale oljepolitiske sårbarhet av et urolig Midt-Østen. Men dersom denne porteføljen i dag er optimal totalt sett, synes det å være mer tilfeldig enn tilsiktet. Det vil derfor ikke være overraskende om USA vil måtte øke sine skatter på petroleumsprodukter, mens EF-landene vil måtte bygge opp større strategiske lagre i årene som kommer, samtidig som de internasjonale samarbeidstiltakene blir intensivert. Fordelene med et intensifisert samarbeid også på etterspørselssiden i oljemarkedet synes å kunne være så store at det meget trolig vil komme til å presse seg gjennom på noe vis.

Lykkes de viktigste forbrukslandene effektivt i en blandet strategi med senket oljeforbruk, f.eks. gjennom økte petroleumsskatter og bruk av strategiske lagre, kan OPECs, eller kanskje riktigere, de mektigste oljeeksporterende enkeltlands, muligheter for markedsmanipulasjoner bli så redusert at deres samarbeid til slutt bryter sammen. Så lenge dette ikke er tilfelle, har produsentland et viktig økonomisk incitament for å slåss om makten på tilbudssiden i oljemarkedet med store økonomiske og politiske virkninger for konsumentlandene. En del av konflikten mellom Irak og Kuwait gjelder nettopp dette.

LITTERATUR

Adelman, M.A., Oktober 1989: "The Oil Supply and Price Horizon", Energy Policy

Austvik, O.G., 1989: "Strategies for Reducing U.S. Oil Dependency", Department of Economics, Harvard University, NUPI rapport nr. 130.

---, 1990a: "En vurdering av produksjonskapasiteten for råolje i fem land ved Den persiske gulf", NUPI-rapport nr. 150.

---, 1990b: "Et nytt prissjokk på olje?", Internasjonal Politikk nr. 4.

---, 1991: "Limits to Oil Pricing: Assessing OPEC Production and Pricing Decisions", kommer.

British Petroleum, 1990: "BP Statistical Review of World Energy"

Hubbard & Weiner, 1982: "The Sub-trigger Crises: An Economic Analyses of Flexible Stock Policies", Discussion Paper H82-01. Energy & Environmental Policy Center, John F. Kennedy School of Government, Harvard University.

---, 1983: " Oil Inventory Behavior: An Empirical Analyses of Public-Private Interaction", Discussion Paper H82-01. Energy & Environmental Policy Center, John F. Kennedy School of Government, Harvard University.

IEA, International Energy Agency, oktober 1990: "Monthly Oil Market Report"

Lumsden, G.Q., 1989: "The International Energy Agency - Looking Into the Future. Is the IEA Serving its Purpose as an instrument for Western Oil Cooperation?", i Austvik (ed.): "Norwegian Oil and Foreign Policy", NUPI/Vett & Viten.

Toner, G., February 1987: "The International Energy Agency and the Development of the Stock Desision", Energy Policy

U.S. Department of Energy, June 1990: Monthly Energy Review