|

Norge som petroleumsland - modent for endring. Artikkel i Tranøy

& Østerud (red): "Mot et globalisert Norge" (side 373-403)

Gyldendal Akademisk. ISBN 82-05-28087-8. |

Norge som petroleumsland - modent for endring.

NB: I denne html-versjonen mangler fotnoter. Les boka for en fullt ut korrekt

versjon av artikkelen.

Utfordringer for NorgeNorsk petroleumsvirksomhet ble bygget opp i en periode der de internasjonale rammene (regulering og markeder) styrket nasjonalstatens muligheter for aktiv styring. Dette gjaldt både makroøkonomisk utvikling og i sektoren. Den statsaktivistiske modellen som ble bygget opp gjenspeiler dette særlig tydelig. Økende økonomisk og politisk globalisering, internasjonal regimebygging og EUs stadig sterkere stilling i Europa skaper nå nye betingelser for nasjonalstatlige styringsstrategier. Det faller sammen i tid med at den norske sektoren har nådd en stor grad av modenhet når det gjelder funn og utbygging av felt såvel som samlende infrastruktur.

Som petroleumsland står norske selskaper og myndigheter overfor kanskje like grunnleggende utfordringer som tidlig på 1970-tallet. En fokusering på petroleum i forhold til makt og demokrati åpner derfor for en omfattende agenda, både teoretisk og empirisk. I denne artikkelen har vi valgt å fokusere på noen dimensjoner ved sakskomplekset, med vekt på myndighetenes evne og vilje til å realisere sine strategiske interesser i forhold til tre saksområder. For det første, petroleumsinntekter og forvaltning av petroleumsformuen. For det andre, utviklingen og mulighetene for nasjonal styring i petroleumssektoren. For det tredje, påvirkning fra og muligheter for å påvirke viktige internasjonale endringsprosesser. Avslutningsvis vil vi kort peke noen av de hovedutfordringer som Norge står overfor.

Remark: You are welcome to download, print and use this full-text document and the links attached to it. Proper reference to author, title and publisher must be made when you use the material in your own writings, in private, in your organization, in public or otherwise. However, the document cannot, partially or fully, be used for commercial purposes, without a written permit. Petroleumsvirksomheten i perspektiv

Petroleumsvirksomheten representerer en formidabel konsentrasjon av kapital og ressurser i norsk økonomi. Virksomheten utgjør en sentral del av statlig økonomisk eierskap. Statens direkte økonomiske engasjement (SDØE) var våren 2000 alene vurdert å være verdt mer enn 500 milliarder kroner, omtrent det samme som verdien av alle selskaper på Oslo Børs. Anslag høsten 2000 indikerer langt høyere verdier. Gjennom eierinntekter og skatter og avgifter (statens netto kontantstrøm) utgjør petroleumsvirksomheten en andel på mellom 10 og 50 prosent av statens samlede inntekter, hovedsakelig avhengig av nivået på en enkelt internasjonal faktor: oljeprisen. Tilsvarende varierer petroleumseksporten mellom 30 og 40 prosent av samlet eksport, mens produksjonsverdien representerer 10-25 prosent av brutto nasjonalprodukt. Den norske staten (SDØE) og norske selskapene Statoil og Hydro eier samlet 70-80 prosent av virksomheten på sokkelen.

Konsentrasjonen av ressurser er av stor betydning for norsk politikk og samfunnsliv. De politiske mål for petroleumsvirksomheten og myndighetenes muligheter for å realisere disse har stått sentralt. Det gjenspeiles også i dagens debatt om bruk av petroleumsinntekter og reformer i sektoren, herunder spørsmålene om delprivatisering av Statoil og SDØE, og reorganisering av gassalg fra norsk sokkel. Virksomheten har hele tiden hatt en internasjonal dimensjon. Forholdet til utenlandske (og norske) olje- og gasselskaper som internasjonale aktører er en sentral del av nasjonal styring og kontroll med sektoren. Utviklingen i oljemarkedet er en annen avgjørende premissleverandør. Det siste 10-året har dertil EUs utvikling og lovgivning, gjennom markedsvirkninger og EØS-avtalen, sammen med internasjonale miljøavtaler, som Kyoto-avtalen, blitt en sentral premiss for norsk petroleumspolitikk. Den store petroleumseksporten har etter hvert også fått sikkerhetspolitiske implikasjoner.

Spørsmål om bruk av petroleumsinntekter, og omorganisering av ulike deler av norsk petroleumsvirksomhet skaper betydelig debatt. Det gjenspeiler store endringer både i Norge og i de internasjonale rammebetingelsene. Internasjonalt går utviklingen i retning av større slagkraftige selskaper og integrasjon på tvers av energibærere. Makroøkonomisk har de store inntektene brakt oss i en særstilling blant vestlige land, der erfaringer om makroøkonomisk styring ikke nødvendigvis kan hentes direkte fra land vi ellers ofte sammenlikner oss med. Det har også skjedd endringer i synet på og mulighetene til å påvirke forholdet mellom statlig styring og markedskrefter både i Norge og internasjonalt. Dette har vært del av en større internasjonal ideologisk og kommersiell reorientering. Effektivitet, funksjonalitet og konkurransebetingelser på tvers av landegrenser har blitt sentrale størrelser for hva som er gode og legitime løsninger i utformingen av norsk politikk.

Petroleum, makt og demokrati

Olje- og gassvirksomheten var ennå i sin tidlige fase da den forrige Maktutredningen ble igangsatt på 1970-tallet. Det kan være en grunn til at studier av makt og demokrati i Norge i overraskende liten grad tatt inn over seg olje- og gassvirksomhetens betydning. Da Jeffrey Pfeffer, internasjonalt kjent maktforsker, var på norgesbesøk høsten 1999 ble han spurt om hvem som hadde makt i Norge. Svaret var: The oil companies, of course. Dette kan være et bilde som omverdenen oppfatter, og som det kan være viktig å være klar over. Fra norsk synspunkt vil vi vel imidlertid mene at oppfatningen ikke fullt ut tar inn over seg rollen norske myndigheter spiller som regulator, eier og deltaker i petroleumsvirksomheten og som forvalter av de verdier som virksomheten skaper. Heller ikke forholdet mellom Norge som en av verdens viktigste eksportører av olje og gass, på den ene side, og internasjonale markeder, avtaler og regulering og storpolitiske spill, på den annen side, dekkes inn i en så enkel virkelighetsbeskrivelse.

En teoretisk drøfting av makt åpner for en rekke, til dels ulike, perspektiver. Makt er et hyppig anvendt begrep i sosiologi og statsvitenskap, men det finnes ingen konsensus å bygge på (Engelstad 1999). Innen økonomifaget er det nærmest ikke-eksisterende. Begrepet er vanskelig å definere presist, men blir i kortform ofte beskrevet som evnen til å oppnå det en ønsker, med eller uten motstand. Max Webers klassiske definisjon framhever sannsynligheten for at individer eller grupper får sin vilje i en relasjon basert på interessemotsetninger eller konflikt. I et slikt perspektiv vil materielle ressurser og formelle posisjoner stå sentralt i analysen, men rammen for utøvelse av slik makt vil gjerne være innebygde skjevheter i utbredte normer, forestillinger og autoritativ kunnskap. Det peker mot en rekke spørsmål knyttet til norsk olje- og gassvirksomhet. På det nasjonale plan vil sektororganisering og styring, samt fordeling og formuesforvaltning være knyttet til spørsmål om kontroll, påvirkning og handlefrihet. De internasjonale økonomiske og politiske rammer vil dels påvirke myndigheters handlingsrom på hjemmebane, men også reise utfordringer knyttet til påvirkning av omfattende politiske og økonomiske prosesser.

Fra et demokratisynspunkt er det viktig å skille mellom makt og legitim autoritet. Det siste knytter an til legitimiteten av de institusjoner og prosesser som ligger bak beslutninger. I Norge vil det omfattende og ambisiøse statlige engasjement i petroleumssektoren og i forvaltningen av de verdier som skapes gjøre demokratiaspektet særlig relevant. En hovedbegrunnelse for det sterke statlige engasjementet er nettopp å sikre at petroleumsformuen forvaltes mest mulig effektivt og til fordel for hele det norske samfunnet. Slike hensyn ligger under mye forskning i Norge, men det er effektiviteten i det politisk-administrative styringssystemet snarere enn demokratiaspektet som har stått sterkest. Spørsmålet om demokratisk styring av petroleumsvirksomheten og de store verdiene som skapes vil imidlertid endre seg over tid, i lys av nye forutsetninger for statlig styring og demokratiske prosesser. Noen reiser spørsmålet om historiske idealer og for styring og demokrati kan ivaretas i vår tid (Eriksen 1999). Det siste blir særlig aktuelt der norske interesser opererer som strategisk internasjonal aktør og samtidig forplikter seg til å følge internasjonale beslutninger (EU/ EØS, WTO, Kyoto, men også i noen grad OPEC).

Makt- og demokratiutredningen er opptatt av et knippe sentrale problemstillinger, og ikke låst til en bestemt maktmodell (Østerud et al 1999). En sentral problemstilling er betingelsene for effektiv og demokratisk styring av økonomisk virksomhet under skiftende betingelser, der nye internasjonale politiske og økonomiske trender er en sentral premiss i dagens situasjon. At økonomiske prosesser har en makt- og demokratidimensjon er allment akseptert. Weber drøftet dette innen rammen av nasjonalstaten: Processes of economic development are in the final analysis also power struggles, and the ultimate and decisive interest at whose service economic policy must place itself are the interests of national power . I dagens situasjon med økt økonomisk og politisk integrasjon mellom nasjonene må makt- og demokratispørsmål imidlertid også settes inn i en internasjonal, transnasjonal og overnasjonal sammenheng. Nedenfor skal vi se nærmere på to sentrale sider ved norsk petroleumsrelatert politikk: Petroleumsinntekter og norsk økonomi, og nasjonal styring i petroleumssektoren. Deretter skal vi fokusere på viktige internasjonale endringer.

Petroleumsinntekter og petroleumsfond

Avhengigheten av petroleumsinntektene

At Norge på ulikt vis har blitt avhengig av petroleumsinntektene, er i seg selv verken spesielt eller nødvendigvis problematisk. De fleste land, og i særdeleshet små land, eksporterer færre typer varer og tjenester enn de importerer. Land er mer spesialisert i eksporten enn i importen. I en verden der nasjonale økonomier blir økonomisk og politisk stadig mer integrert, blir land gjensidig avhengige av hverandre (interdependente). Når avhengighet av andre land er det normale, blir spørsmålet i hvilke tilfeller interdependens kan skape et problem.

Det å være avhengig av å kunne eksportere eller importere en vare eller tjeneste, kan defineres som en situasjon der et land ikke har kapasitet til å konsumere, respektivt produsere, 100 prosent av egen produksjon, respektivt for eget forbruk (Keohane & Nye, 1977). Alle land som deltar i det internasjonale vare- og tjenestebytte, blir således avhengige av å kunne eksportere og importere. Et land kan sies å være følsomt, sårbart eller ingen av delene i sin eksport- eller importavhengighet når den internasjonale etterspørsel, respektivt tilgang til, eller prisen på varen eller tjenesten endres. Dette vil være en funksjon av hvor viktig den er for landets utenriksøkonomi og nasjonale produksjonsliv, størrelsen på og varigheten av endringene og landets evne til å tilpasse seg endrede rammebetingelser.

Norges følsomhet i sin avhengighet av petroleumseksporten kan således tenkes målt ved evnen til innen- og utenrikspolitisk tilpasning på kort (eventuell mellomlang) sikt ved prisfluktuasjoner eller markedstilgang (Austvik, 1999). Eksempelvis vil løpende bruk av petroleumsinntektene kunne føre til følsomhet overfor prisendringer på kort sikt. Slik følsomhet vil gi en stopp-og-gå-rytme i den økonomiske politikken. Løpende bruk av petroleumsinntektene vil også kunne gjøre oss følsomme i utformingen av utenrikspolitikken. Er inntektene i en periode store, kan vi tåle mye påvirkning og eventuelt press fra omverdenen. Er inntektene i en periode små, vil andre lands ønsker om en bestemt utforming av politikken kunne få stor betydning. Dersom løpende endringer i oljeprisen fører til stadige behov for omlegging av politikken, vil vårt beslutningssystem nærmest hvile på utviklingen av prisen i et enkelt råvaremarked.

Norges sårbarhet kan tenkes målt ved evnen til tilpasning der endringene i inntektene blir mer permanente. Selv etter at offentlige budsjetter og næringsliv har innrettet seg på et nytt nivå på inntektene, vil landet kunne oppleve et varig lavere produksjons- og velferdsnivå. En stopp-og-gå-politikk grunnet mer kortsiktig følsomhet vil også kunne gjøre landet sårbart, dersom den langsiktige innen- og utenrikspolitiske handleevne svekkes. Mens følsomhet kan oppleves som en mer eller mindre forbigående ulempe, vil sårbarhet kunne innebære en permanent svekkelse av nasjonal velferd og handlefrihet og -evne.

Det er viktig å være oppmerksom på at følsomhet og sårbarhet overfor prisendringer kan gjelde både sterk prisnedgang så vel som oppgang. Dersom prisene faller til et lavt nivå, vil deler av industrien bli ulønnsom. Situasjonen er mer ekstrem for den norske staten enn for mesteparten av industrien, siden det er Staten som tar mesteparten av petroleumsrenten gjennom skattesystemet, Statens direkte økonomiske engasjement (SDØE), royalties osv. Er de offentlige utgifter i sterk grad basert på at petroleumsinntektene skal holdes høye over tid, kan et prisfall kreve betydelig omstilling, med skatte- og renteøkninger og reduserte offentlige utgifter som følge.Stiger prisene derimot til et høyt nivå, blir sektoren ekstremt lønnsom i forhold til andre sektorer. Bedriftsøkonomisk vil det bli lønnsomt å bygge ut felt som ellers ville vært marginale eller ulønnsomme. Eventuell videre utbygging som følge av de høye prisene vil kunne øke inntektene ytterligere. Lønnsomheten i sektoren, kombinert med eventuell betydelig offentlig bruk av inntektene, kan føre til «hollandsk syke». Resultatet vil kunne bli sterk prisstigning, lønnsvekst og økning av velferdsgoder uten at det er grunnlag for det i hjemlandets produksjon, men i den merinntekt petroleumsvirksomheten gir. Faren er at det øvrige næringsliv blir utkonkurrert, at vi blir enda mer avhengige av petroleumsinntektene i offentlige budsjetter og i utenrikshandelen gjennom redusert eksport og økt import av andre varer og tjenester. Dette vil gjøre oss ytterligere sårbare overfor et senere prisfall.

Norges og andre store petroleumseksporterende lands sterke avhengighet av petroleumsinntektene kan på denne måten føre til at de store og svingende inntektene blir så overstyrende for den økonomiske utvikling at evnen til å styre selv blir redusert eller går tapt. I Norge har dertil ofte regionalpolitiske og sysselsettingshensyn i sektoren vært styrende for hvor stor sektoren har blitt. Uten sammenfattende avveininger om både nærings- og regionalpolitiske, makroøkonomiske, miljø- og markedsmessige, utenriks og sikkerhetspolitiske forhold vil fordelene ved petroleumsinntektene over tid kunne snus til en ulempe. Inntektene har over tid da ikke nødvendigvis gjort landet rikere, og det har kanskje heller ikke fått noen internasjonale fordeler av en sterk posisjon i verdens viktigste varemarkeder. Tvert imot kan landet ha blitt både følsomt og sårbart overfor internasjonale begivenheter, endringer i ett enkelt marked, store selskapers interesser og stormakters politikk, dvs. tilsvarende som enkelte latinamerikanske land har blitt karakterisert som bananrepublikker.

Store statlige inntekter og høye eksportoverskudd

Petroleumsressursene er en naturformue som ikke lar seg fornye. Virksomheten er gjennomgående mer lønnsom enn andre virksomheter, og gir opphav til en meravkastning av den kapitalen som investeres i næringen. Meravkastningen oppstår selv om det er fri etableringsrett og konkurranse, siden petroleumsressursene bare finnes i begrensede mengder og på få steder. Denne meravkastningen er en grunnrente som vi kaller petroleumsrenten. Eksistensen av en petroleumsrente er en hovedårsak til at Staten gjennom skatte- og avgiftssystemet tar en langt høyere andel av inntektene i denne sektoren enn i andre sektorer. Statens inntekter kommer gjennom særlig gjennom skattesystemet, Statens direkte økonomiske engasjement (SDØE) og eierskapet til Statoil.

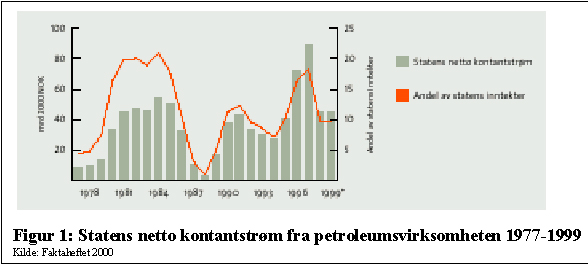

Petroleumsbeskatningen bygger på reglene for den ordinære bedriftsbeskatningen med en ordinær skattesats på 28 prosent. På grunn av den ekstraordinære lønnsomheten ved utvinning av petroleum (petroleumsrenten), er det i tillegg utformet en særskatt på 50 prosent på denne typen næringsvirksomhet. SDØE ble opprettet i 1985 ved at Statoils eierinteresser i de fleste utvinningstillatelser på sokkelen ble splittet i en økonomisk andel til Statoil og en direkte økonomisk andel til staten. Staten har nå en direkte eierandel i de fleste olje- og gassfeltene på sokkelen som ble utbygget etter at ordningen ble innført (og altså ikke på felter som Ekofisk og Statfjord). Ordningen med SDØE innebærer at staten får direkte utgifter og inntekter på linje med øvrige rettighetshavere i et felt. Statens netto kontantstrøm utgjøres av skatter, avgifter, netto kontantstrøm fra SDØE, og betalt utbytte fra Statoil (Figur 1).

Den store kontantstrømmen var særlig stor på slutten av 1970-tallet og på begynnelsen av 1980-tallet. Dette skyldtes særlig høye oljepriser etter det andre oljesjokket i 1979/80. Den gangen var oljeprisen i dagens pengeverdi rundt 70 $/fat. Selv med et relativt lavt produksjonsvolum var andelen av de totale statlige inntektene over 20 prosent. Kontantstrømmen sank dramatisk i forbindelse med oljeprisfallet i 1985/86. Virkningen ble forsterket av at SDØE-systemet ble innført, noe som medførte at Staten fikk store utlegg til investeringer. Kontantstrømmen økte utover på 1990-tallet til tross for lavere oljepriser. Dette skyldes i hovedsak sterk produksjonsvekst på olje og at avkastningen på SDØE gav store inntekter, mens kostnadene ved SDØE-engasjementene var utgiftsført tidligere (kontantprinsippet). Andelen av de totale statlige inntekter var imidlertid langt lavere enn på 1980-tallet (10-20 prosent). Hadde prisene vært like høye som da (før 1986), ville netto kontantstrøm i 1998 vært på 3-400 milliarder kroner årlig, eller 40-50 prosent av de statlige inntektene. Med priser på rundt 30 $/fat (høsten 2000) beløper kontantstrømmen seg til 20-30 prosent av de statlige inntektene.

Med de store oljeinntektene har Norge siden 1995 vært i nettofordringsposisjon overfor utlandet. Ved utgangen av 1999 utgjorde nettofordringene vel 95 milliarder kroner, eller 8.6 prosent av BNP.Petroleumsformue og petroleumsfond

Petroleumsformuen kan på ethvert tidspunkt beregnes som dagens verdi av all fremtidig petroleumsrente. Den er et anslag på fremtidige forbruksmuligheter som petroleumsressursene forventes å gi, utover normal avkastning på arbeidsinnsats og kapital. Et anslag på petroleumsformuen må nødvendigvis bli meget usikkert. Usikkerheten knyttes særlig til fremtidige priser på olje, markedsforholdene for gass, fremtidige utvinningskostnader og størrelsen på de utvinnbare reserver. I Nasjonalbudsjettet 1996 ble Norges petroleumsformue anslått til 710 mrd. 1996-kroner. Ved beregningen ble fremtidige inntekter og utgifter neddiskontert med en realrente på 7 prosent. Legger vi prisene høsten 2000 til grunn vil petroleumsformuen være langt høyere enn dette.

Statens petroleumsfond (Oljefondet) ble etablert i 1990 og skiller det offentliges bruk av petroleumsinntektene fra inntjeningen. I 1995 kom det for første gang penger inn på fondet. Svingninger i de offentlige petroleumsinntektene bestemmer hvor høye inntekter fondet får, men påvirker ikke årets statsbudsjett direkte, kanskje ikke heller neste års budsjett. Den delen av Statens netto kontantstrøm som defineres inn på kontoen «oljefond», plasseres i dag i sin helhet i andre land.

Ved å skile bruk av pengene fra inntjeningen bidrar oljefondet til å redusere Norges følsomhet overfor inntektssvingninger fra petroleumssektoren. Det synes i dag å være bred politisk enighet om at de svingende oljeinntektene ikke skal brukes til direkte forbruk, selv om det er uenighet om hvordan dette skal defineres.

Makroøkonomiske forhold knyttet til offshore investeringer og bruk av inntekter har vært et sentralt tema siden tidlig på 1970-tallet (Stortingsmelding nr. 25 1973/74). Det var imidlertid lenge vanskelig å skape nødvendig støtte for en langsiktig og helhetlig politikk. Formuesperspektivet er imidlertid i mindre grad gjennomført/ fulgt opp i forhold til organisering / nye konsepter i petroleumsvirksomheten. Statlig deltakelse i petroleumsvirksomhet på norsk sokkel medfører også en risiko, og statens direkte eksponering øker gjennom statlige selskapers utenlandsengasjementer.

Makroøkonomiske styringsspørsmål har i en viss grad dreid seg om myndighetenes muligheter for å realisere strategiske interesser og øke sin handlefrihet i forhold til internasjonale rammer. Det har lenge vært erkjent at innenlandsk bruk av petroleumsinntekter kan få uheldige følger for priser, lønninger og valutakurser, og dermed den nasjonale konkurranseevne. En annen side ved dette er de store svingningene i oljeprisene. Etableringen av oljefondet og en økt bevissthet om den internasjonale betydning av norsk petroleum med tilhørende diplomati er forsøk på å motvirke den sårbarhet som eksisterer i forhold til internasjonale rammer. En tilsvarende bevissthet om Norges rolle som betydelig gasseksportør er i ferd med å presse seg fram. Samtidig er problemstillinger rundt det særnorske rentenivå og press i økonomien lite eksplisitt knyttet til mer langsiktige utfordringer ved Norges rolle som betydelig petroleumseksportør og bruk av oljepenger.

Forskning om forvaltning av petroleumsformuen og makroøkonomisk styring har vært et prioritert område på 1980 og 1990-tallet (Bjerkholt, Olsen og Strøm, 1990) og blitt fulgt opp gjennom institusjonelle reformer, som etableringen av petroleumsfondet. Makt- og demokratiaspektet har vært lite eksplisitt. Flertallskonsensus om generelle mål knyttet til formuesoppbygging og makroøkonomisk disiplin på 1990-tallet gjør at diskusjonen i stor grad har dreid seg om hvordan de skal realiseres. En kan si at hovedmålene og diskusjonene om å utnytte petroleumsinntekter og formue til det beste for hele samfunnet reflekterer en normativ modell, men debatten har hovedsakelig dreid seg om ansvarlig og effektiv styring. Her ligger det en spenning blant annet i forhold til ulike distrikts- og velferdspolitiske hensyn.

Det er også behov for omstilling og økt verdiskapning i norsk næringsliv. Bruk av oljepengene innenlands til slik omstilling har så langt ikke vært særlig aktuelt. Det kan være et tidsspørsmål før politikere ønsker å bruke deler av oljefondet innenlands. Spørsmålet vil da bli innen hvilke sektorer og geografiske områder oljepenger kan brukes som hjelp til fremtidig innenlandsk verdiskapning uten at de uheldige makroøkonomiske virkningene blir for store. Et tema som har vært diskutert og faglig utredet er fordeling av formue over generasjoner. Det har ennå ikke slått inn i politikken, men det er en problemstilling som har klare makt- og demokratiaspekter.

Spørsmålet om å maksimere petroleumsformuen ved å optimalisere utvinningstakt og oppbygning av oljefond over tid vil også bli viktig. Ved å flytte deler av formuen fra havbunnen til internasjonale fordringer spres risiko fra petroleumsvirksomheten og fremtidige priser og kostnader som følger med. Ved årsskiftet 1999/2000 var petroleumsfondet kommet opp i 222 milliarder kroner, med en etter hvert betydelig avkastningsvinst (Norges Bank, 2000). Dersom tilførselen av midler til petroleumsfondet fortsetter i samme takt som i år 2000, og med en avkastning på snaut 10 prosent på utenlandsplasseringen, vil fondet om få år komme opp i flere tusen milliarder kroner. Det kan da bli et spørsmål om hvor stort fondet bør bli. Størrelsen kan i seg selv gi utfordringer både innenrikspolitisk og internasjonalt. Utenlandsinvesteringene er heller ikke er fullstendig risikofrie. Det er behov for en bevissthet hvordan optimaliseringen mellom produksjonsprofiler og avkastning og plassering av oljefond skal foretas med de størrelser vi nå kan se konturene av, med vurdering av tilhørende økonomisk og politisk risiko knyttet til de enkelte elementene.

Petroleumssektorens utvikling

Etableringen av den petroleumspolitiske grunnmodellen

Fastleggingen av norsk petroleumspolitikk var på 1960-tallet kjennetegnet av høye politiske ambisjoner, der sikring av suverenitet og kontroll med selskapene stod sentralt. Norsk økonomi var preget av høy og stabil vekst og full sysselsetting, og situasjonen var forventet å vedvare. Det var ikke behov for stimulans i norsk økonomi. Det var rimeligvis en generell interesse for mulig industriell spin-off, men omfanget av slike gevinster var ennå svært usikre. Norske myndigheter hadde ingen kunnskap om petroleumsvirksomhet. Det faktum at de opprinnelig hadde liten tro på at norsk sokkel rommet olje, og heller ikke hadde behov å stimulere norsk økonomi, betydde paradoksalt nok en styrking av myndighetenes forhandlingsposisjon overfor selskapene, siden de hadde begrenset interesse knyttet til utfallet (Andersen & Arnestad,1990).

Norsk politikkutforming og lovgivning var en reaksjon på selskapsinitiativ, men dominert av norsk ekspertise med utenlandske selskaper på god armlengdes avstand. Denne prosessen var til å begynne med preget av en viss dobbelthet. På den ene siden gikk petroleumsloven langt i å fastlegge statlige rettigheter til å styre sektoren. Utviklingen av det internasjonale havrettsregimet styrket norsk suverenitet på kontinentalsokkelen. På den annen side var det en vente og se holdning, der en avventet resultater av den første konsesjonsrunden som balanserte en forholdsvis liberal tildeling med aktive leteprogrammer.

Ute i Nordsjøen var det ESSO som var først ute. De første prøveboringer ble gjennomført i 1966. Andre selskaper fulgte opp, men de første års optimisme ble snart snudd til pessimisme. Viktige selskaper begynte å snakke om å trekke seg ut. De spor som av olje og gass som ble funnet de første årene var ikke drivverdige. Først med Ekofiskfunnet lille julaften 1969 var det klart at det lå an til utvinning av olje og gass på norsk sokkel. Det satte fart i norsk politisk debatt og i oppbyggingen av en norsk petroleumsadministrasjon.

Hovedmålene for norsk petroleumsvirksomhet ble fastlagt av Stortinget i 1971; i de såkalte 10 oljepolitiske bud (referanse?). Disse målene har vært rammen rundt den videre utvikling. De gir et bilde av hva myndighetene ønsket å oppnå, og som de ikke stolte på at markedet ville frambringe uten statlige inngrep. Det var avgjørende for oppbygging av styringskompetanse og særlig operativ kompetanse gjennom Statoil. Ekspertdominans i lovgivning og utvikling av administrativ design hadde derfor et sterkt rasjonelt preg, uten forstyrrelse fra hverken politikere eller utenlandske selskaper, og det meldte seg heller ingen andre norske interessenter på dette stadiet.

Grunntanken bak den norske modellen kan oppsummeres på følgende måte. Det forelå en alvorlig og vedvarende trussel om styringssvikt overfor selskapene. Mangel på informasjon om geologi og selskaper, selskapenes størrelse og holdninger og fraværet av infrastruktur truet etablerte styringsformer og markedsmodeller. Myndighetenes hovedmål var å ikke miste kontroll og sikre at olje og (etterhvert) gassinntektene kom hele norske samfunnet til gode. Etter 1972 var det institusjonelle hovedmønster lagt: Først petroleumsloven og seinere et design for norsk petroleumsadministrasjon vedtatt i 1972. Neste trekk var å bygge opp norsk kompetanse for å realisere strategien for aktiv kontroll og deltakelse. I mellomtiden holdt man igjen på tildeling av nye konsesjoner. Produksjonen var knapt kommet igang. Selv om inntektene var svært begrensede var det likevel skapt forventninger om betydelige ekstrainntekter til den norske staten i løpet av få år. Perioden var preget av effektiv og rasjonell institusjonsutforming preget av norske grunnholdninger. Det var mer statsbygging enn industribygging, men ambisjonen var at de rammer som var lagt skulle forme utviklingen av det industrielle system i Nordsjøen.

Norsk dominans - kontroll og risiko

Norsk petroleumsindustri ble gjennom 1970- og 1980-tallet utviklet innen en aktivistisk myndighetsstrategi med sikte på å skape et oligopol dominert av Statoil, Hydro, Saga og leverandørindustriene. Det målet er i stor grad blitt realisert. De norske selskapene og SDØE kom i økende grad til å dominere virksomheten på norsk sokkel, i form av operatøransvar, investeringer og produksjon.. Statoil framtrådte som klanleder i et system med høy grad av konsentrasjon - og langt høyere enn for eksempel Storbritannia. Ser vi operatøransvar har det ledende selskap i Storbritannia 19 prosent, mot 28 prosent i Norge. For de fire viktigste selskapene er tallene 45 mot 62 (Andersen og Noreng 1997).

Prisfallet i 1986 hadde vist hvor sårbar norsk petroleumsvirksomhet var for faktorer som norske myndigheter hadde liten kontroll over. Nasjonalisering av virksomheten hadde også ført til nasjonalisering av risiko, særlig for Staten. Skattesystemet var med på å forsterke effekten av slike svingninger. Selv om prisene steg etter 1986, så kom de ikke tilbake til nivået fra tidlig 1980 (da også dollarkursen var sterk). På toppen av dette kom den økte bruk av energiavgifter i konsumentland som virket dempende på råoljepriser og overførte en betydelig andel av grunnrenten til konsumentlandenes regjering. Maktforholdet mellom eksportland og konsumentland var i ferd med å bli sterkt forrykket.

Økt betydning av gassalg skapte behov for en påbygging av norsk konsesjonssystem som først og fremst var laget for olje som solgte seg selv i et marked. Gassmarkedet i Europa var preget av sterk konsentrasjon omkring noen få statlige (eller i alle fall statlig dominerte) kjøpere, og få tilbydere. Det norske Gassforhandlingsutvalget (GFU) ble et nasjonalt forhandlings- og salgskoordineringsinstrument som la begrensninger på eiernes rett til å selge den gassen de allerede hadde funnet (Estrada et al 1988). Myndighetene og norske selskaper møtte andre selskap og kjøperlands regjeringer som en ny type motpart. De utfordret myndighetene på en annen måte enn selskapene (Andersen 1989).

En av hensiktene med Statoilreformen i 198? hadde vært å svekke selskapets dominerende rolle som premissleverandør overfor Olje- og energidepartementet. Noen mener at denne reformen i så måte ikke gikk langt nok. På slutten av 1980-tallet var det imidlertid en tendens til at Statoil og andre selskaper i økende grad gikk rett på de politiske representanter på Stortinget for å fremme sine synspunkter. Dette var et nytt fenomen i forhold til det bilde Maktutredningen hadde tegnet av norsk politikk siste halvdel av 1970-tallet. Der var det særlig de store (representative) organisasjonene som stod i inngrep med og supplerte den parlamentariske styring. En studie fra 1980-tallet pekte på at store selskaper generelt var i ferd med å skape en ny og direkte form for kontakt- og påvirkning. Disse selskapene var med på å fremme en ny type lobbystil i Norge og oljeselskapene var en viktig del av dette (Heum 1993).

Samlende kan vi si at den norske modellen var skapt av og gjenspeilte norsk statsaktivisme. Overgangen fra oppbygging til operativ fase falt sammen med dramatisk skifte i rammebetingelser som demonstrerte betydningen av effektivitet i norsk sektor, knyttet til ny teknologi og organisasjon, og internasjonale politiserte markeder. Norsk petroleumssektor fikk stor grad av autonomi i forhold til myndighetene, og Statoil var blitt den dominerende kommersielle aktør som ikke bare påvirket, men også ble gjenstand for omfattende påvirkning fra utenlandske selskaper.

Incentiver og virkemidler

Virksomheten på norsk sokkel er i dag dominert av noen få integrerte selskaper innen en ramme for incentiver og kontroll som myndighetene har skapt for å strukturere virksomheten. Skatteobjektet er selskaper - deres totale virksomhet på sokkelen - og ikke felt eller spesielle funksjoner knyttet til virksomheten. Skattesystemet var opprinnelig et virkemiddel til å holde store integrerte selskaper inne på norsk sokkel. Det gir incentiver for etablerte selskaper til å bruke penger - på leting, teknologiutvikling - før skatt. Det har imidlertid den bi-effekt at administrativt genererte kostnadstall for enkelte deler av selskapers virksomhet ikke uten videre speiler effektiviteten. Satsingen på integrerte selskaper virker også til å stenge ute mellomstore og små selskaper fra norsk sokkel. Dette er selskaper som ofte nettopp har som strategi å spesialisere seg på å utnytte små felt eller den olje som selskaper har lagt igjen i ferdig produserte felter.

Dagens skattesystem bidrar dermed ikke fullt ut til kostnadsbevissthet i den grad som er ønskelig. Det innebærer at konsekvensene av selskapenes kostnadsoverskridelser på nye utbyggingsprosjekter i stor grad belastes den norske stat direkte gjennom reduserte skatteinntekter. Riktignok har selskapene klart å redusere kostnadene - gjennom det såkalte NORSOK-samarbeidet - med 15 - 50 prosent over en periode på 5 år . Poenget her er imidlertid at selskapene i stor grad slipper kostnadene på prosjekter der de ikke lykkes.

Skattesystemet har også effekter for norske oljeselskaper som en kan reise spørsmålstegn ved, i lys av bl.a. den internasjonalisering som foregår. Statoil er i ferd med å bygge opp et omfattende internasjonalt engasjement, og var i 1999 representert i 26 land. De er riktignok ikke operative i alle disse landene, og som en følge av oljeprisfallet høsten 1998 er selskapet i ferd med å slanke sin internasjonale portefølje. Selv om prisfallet framtvang kostnadskutt er problemet - fra et incentivsynspunkt - at selskapet betaler skatt i Norge først etter at utenlandske investeringer er gjort. Som statsselskap - hvor myndighetene også de siste årene har praktisert en vilkårlig utbyttepolitikk - har det incentiver til å bruke penger og redusere overskudd. Det hevdes også at Sagas kjøp av Santa Fe ikke hadde fortont seg som attraktivt på kjøpstidspunktet om det ikke hadde vært for skattefordelene.

Internasjonalisering av norske selskaper i form av utenlandsengasjement kan ses som horisontal ekspansjon som ikke reduserer men øker risiko, om vi sammenlikner med alternativet som er å bygge opp fond som investeres langt bredere på land og virksomheter. Enkelte har hevdet at myndighetene i det minste burde skille mellom Statoils nasjonale og internasjonale engasjement, muligens gjennom et holdingselskap. Privatisering er i denne sammenheng nevnt som et element som burde inn for å styrke økonomisk styring. Det er særlig Statoils virksomhet utenfor kjernevirksomheten på sokkelen som har vært nevnt, som for eksempel bensinstasjoner. Gjennom oppkjøp er Statoil allerede deltaker i raffinerings- og rederivirksomhet med blandet eierskap.

Oppsummerende kan vi si at det norske systemet har oppfylt ambisjonen om å skape et industrielt system med stor grad av nasjonalt og statlig kontroll. Incentiver og virkemidler er imidlertid i stor grad knyttet til interne relasjoner i det norske systemet. Interne regler har svakheter som undergraver økonomisk effektivitet. Problemet er at dagens internasjonale utfordringer ikke så lett lar seg innpasse i det som er hovedmodellen for norsk petroleumspolitikk. Nedenfor skal vi kort drøfte fire elementer som utfordrer norsk petroleumsrelatert politikk: Internasjonal påvirkning og regulering, Norges betydning for utviklingen av oljeprisen, omorganiseringen av det europeiske gassmarkedet og avgiftspolitikken på petroleum.

Internasjonale endringer

Internasjonal innvirkning og regulering

Fram til begynnelsen av 1990-tallet var norsk politikk basert på at myndighetene stod ganske fritt til å hevde sine interesser innen rammen av generelle spilleregler, som respekt for eiendomsretten og kontrakter. Internasjonale endringsimpulser var først og fremst formidlet gjennom markedet i form av selskapsstrategier, teknologisk endring, etterspørsel og pris. De siste årene har norske myndigheter som en av verdens største petroleumseksportører kommet under press fra overnasjonal lovgivning, blant annet fra EU/EØS, og integrasjon av internasjonale markeder på en måte som direkte berører suverenitetsaspektet som den norske statsaktivismen hviler på.

Når det gjelder de initiativ som direkte angår petroleumssektoren har norske myndigheter aktivt kjempet for å begrense regler som truer norsk praksis. Det gjelder EUs lisensdirektiv, EUs gassdirektiv og Det europeiske energicharteret. Lenge har vi også avvist den norske oljeeksportens betydning for oljeprisen og andre oljeeksportører, særlig innen OPEC. På andre områder som indirekte kan få stor betydning for petroleumsvirksomheten, nemlig internasjonalt arbeid for å innføre miljøavgifter, har imidlertid Norge vært en medspiller i den internasjonale prosessen. Alle disse internasjonale reguleringene kan i prinsippet begrense norske virkemidler i petroleumspolitikken og få negativ innvirkning på lønnsomheten. De kommer på et tidspunkt da deler av den norske petroleumsprovinsen har nådd et modningsnivå som vil påvirke incentiver og muligheter for myndigheter og selskaper. Slike tendenser blir forsterket av prisusikkerhet i både olje- og gassmarkedet.

Lisensdirektivets kopling til EU-medlemskapsforhandlinger ga rom for pragmatiske politiske avveininger på EU-nivå. Det er så langt den eneste EU/EØS prosess der Norge har blitt behandlet nærmest som om landet var EU-medlem. Norske myndigheter fikk i siste fase spille inn til EU-ministerrådets behandling og den norske minister ble konsultert per telefon før endelig vedtak ble fattet. Trekk ved det norske systemet som allerede var de facto politikk (slik som kommersiell likebehandling av Statoil) ble formalisert. Andre sider ved det norske systemet, slik som rett til individuelle søknader og Statoils forvaltning av statens direkte økonomiske engasjement - SDØE- ble akseptert. I dette tilfellet kan en derfor si at det norske systemet ble skjermet gjennom påvirkning, og delvis forankret i EUs lovverk (Andersen 1995Nygaard 1998).

Energichartertraktaten (IEA, 1995) skiller seg fra lisensdirektivet og gassdirektivet på flere måter. Det dreier seg om omfattende og ambisiøse internasjonale forhandlinger der over 50 land forsøkte å bygge bro mellom OECD og tidligere Sovjet og Øst-Europa, gjennom å innføre GATT/WTO-liknende regler for energihandel. Charterforhandlingene dekket et bredt felt av energipolitikken og var etterhvert preget av en prinsipiell markedstilnærming, og på petroleumsområdet stod noen få eksportland (3) overfor et stort antall konsumentland. Energiavgifter ble unntatt fra reguleringer. Forhandlingene fant sted i et spesielt politisk klima, etter sammenbruddet i Sovjet.

På norsk side er et trekk, som har fått liten offentlig oppmerksomhet, at det norske laget slo sprekker. UDs konsekvente forsvar for statlig suverenitet og kamp for alternative juridiske forankringer av statsroller - blant annet havrett og Svalbardtraktaten - utfordret de bærende ideeer i forhandlinger til siste slutt. Denne posisjonen stod i en viss kontrast til en mer pragmatisk holdning i Oljedepartementet, men i en internasjonal forhandlingssituasjon stod UD sterkt (Andersen 1997).

Gassdirektivet (EU, 1998) kan komme til å gripe inn i den norske modellen på en mer direkte måte enn Lisensdirektivet og Energichartertraktaten, men omfanget av og typer effekter er ennå usikre. I motsetning til i lisenstildeling, der få land hadde vesentlige interesser på spill, så er gassmarkedet preget av sterke konsumentlandinteresser i EU. Til forskjell fra oljesektoren har EU dertil betydelige muligheter for å påvirke (regionale) nedstrømsaktiviteter. Mens EU kan pålegge (miljø og energi) avgifter på både olje og gass, så har EU i tillegg muligheter for å påvirke strukturen i gassektoren direkte. Det direktivet som foreligger etter mange års tautrekking og kompliserte forhandlings- og beslutningsprosesser er et kompromiss. I motsetning til prosessen rundt Lisensdirektivt har Norge hatt begrenset tilgang til prosessen, men norske myndigheter og selskaper har vært konsultert og klart å begrense det som oppfattes som negative effekter av direktivet noe.

I de fleste markeder er Norge et lite land som må ta priser og rammebetingelser som gitt i internasjonale markeder. I både olje- og gassmarkedene er det imidlertid spørsmål om vi har blitt så store at denne forutsetningen ikke lenger holder. Norge representerte i 1999 rundt 8 prosent av verdenshandelen med olje og snaut 20 prosent av den europeiske gasshandelen. På grunn av vår markedsmessige størrelse og geografiske og politiske beliggenhet påvirker vår produksjonspolitikk antageligvis markedsprisene på olje og gass. Det er dermed også sannsynlig at omverdenen definerer oss som å ha betydning for prisutviklingen og dermed for deres økonomiske interesser. I den grad petroleumsspørsmål griper inn i mer generelle interessekonflikter, vil norsk olje og gass kunne ha økt generell betydning for andre land. Samtidig som petroleumsinntektene har blitt viktige for oss, må vi derfor anta at størrelsen på eksporten og mekanismene i det globale oljemarkedet og det europeiske gassmarkedet har ført til at Norges internasjonale økonomiske og politiske betydning har økt.

Kan Norge påvirke oljeprisen?

I olje- og gassproduserende land har det vært en dominerende oppfatning at eiere av ikke-fornybare ressurser må tjene en grunnrente. Det er imidlertid flere forhold enn eierskapet til ressursen som påvirker fordelingen av grunnrenten. Produsentsamarbeid og kriger i Midtøsten førte etter det første oljesjokket i 1973 til at mye av renten tilfalt produsentlandene. Før 1973 var det i hovedsak internasjonale oljeselskaper som tjente mest, og delvis forbrukerne gjennom et stort konsumentoverskudd. Den andre oljekrisen i 1979/80 økte produsentenes inntekter ytterligere. Etter oljeprisfallet i 1986 har mye av renten tilfalt forbrukslandenes statskasser gjennom beskatning (særlig i Europa), i noen land igjen konsumentene (som USA).

En aktiv bruk av forbruksavgifter gjør det usikkert hvorvidt høye, og eventuelt stigende, forbrukspriser nødvendigvis også må føre til høye(re) produsentpriser (Austvik, 1996). Samtidig har Norge vitale økonomiske interesser i rimelig høye og stabile oljepriser. Det er viktig for produsentland at prisene ikke faller så lavt over lengre tid at betydelige nye avgifter blir innført. Dette skjer lettest når råoljeprisen faller, og konsumentene merker minst, slik det skjedde i 1986 og 1991.

Selv om det er mange syn på hvordan oljeprisen formes (Austvik, 2000a), er det flere faktorer som nå peker i retning av at det både er riktig og mulig for Norge å delta i koordinerte handlinger på tilbudssiden i oljemarkedet. Modningsgraden for norsk oljeproduksjon er i dag annerledes enn på 1980-tallet. Den gang var norsk produksjon i sterk vekst, mens den i dag flater ut. Det synes lite sannsynlig at forpliktelser om produksjonsbegrensninger i dag vil ha de samme reelle begrensende konsekvenser for norsk produksjonsutvikling som de ville hatt for 10 år siden.

Også OPEC står i et annet forhold til markedet. Eksportører utenom organisasjonen har blitt viktigere enn før (Mexico, Norge, Russland). Produksjonsreguleringer for OPEC vil i dag måtte involvere produsenter utenom organisasjonen. Som i Almenningens tragedie (Harding 1968) vil det være rasjonelt for hver enkelt produsent å produsere mer olje, med den konsekvens at prisen faller, noe som i sin tur blir alle produsenters tap. Uten kommunikasjon mellom landene vil hvert enkelt land øke produksjonen så lenge det bedriftsøkonomisk er lønnsomt. Samtidig vil det være slik at jo flere restriksjoner en kan legge på andre lands produksjonspolitikk, jo mindre vil det kreves i reduksjon av egen produksjon for å opprettholde et visst nivå på prisen.

Offisiell norsk politikk frem til 1986 gikk i hovedsak ut på at oljemarkedet er et rent kommersielt anliggende der utenriks- og sikkerhetspolitiske forhold ikke skulle trekkes inn. Etter prisfallet i 1985/86 erklærte Norge seg villig til å støtte OPECs bestrebelser for høyere og mer stabile oljepriser. Norsk produksjon ble redusert med 7,5 prosent i forhold til kapasiteten (Austvik, 1989). Denne frivillige begrensningen varte frem til 1990. I perioden 1991-97 har igjen produksjonsbeslutningene i hovedsak vært tatt på bedriftsøkonomisk grunnlag alene. Produksjonen har kommet opp i over 3 mf/d og vi har blitt verdens nest største eksportør.

Våren 1998 gikk Norge igjen inn i et internasjonalt samspill med andre oljeprodusenter for å stabilisere og heve oljeprisen, gjennom produksjonsreduksjoner på 100 000 fat per dag. Tiltaket ble utvidet med ytterligere 100 000 fat per dag våren 1999 og avsluttet vinteren 2000. Parallelt med dette har prisene steget fra 10 $/fat vinteren 1999 til 25-30 $/fat i 2000. Med disse tiltakene har Norge et godt stykke på veg har tatt konsekvensen av den markedsmessige betydning det har at vi har blitt en av verdens største oljeeksportør i et geografisk og politisk annet område enn der mesteparten av den øvrige eksporten kommer fra (særlig landene ved den Persiske gulfen). Ønsker om stabilisering av oljeprisen har blitt et permanent element i norsk utenrikspolitikk, men det er fortsatt en viss uklarhet om hvordan et slikt ønske skal forfølges i praktisk politikk.

Endringer i det europeiske gassmarkedets funksjonsmåte

Strukturen i det europeiske gassmarkedet er i ferd med å endre seg i retning av å bli mer liberalt og konkurranseutsatt. Liberaliseringen skyldes både markedsvekst, utbygging av infrastruktur som transmisjons- og lagerkapasitet, og politiske beslutninger på EU-nivå og i EU-land. I et (teoretisk) fullstendig liberalisert gassmarked, altså ordninger som går videre enn i Gassdirektivet, vil transportleddene (transmisjon og distribusjon) få sine marginer bestemt av en myndighet eller av konkurranse. Produsentene skal selge direkte til distribusjonsverk, kraftverk og store industrielle brukere (gass til gass konkurranse). Gjennom den direkte kontakten mellom produsenter og brukerne av gass innebærer dette at transmisjonsselskapenes grossistrolle opphører og at disse selskapene kun skal fungere som transportører av gass mot en tariff, tilsvarende som i et bomfinansiert veisystem. Det er sannsynlig at transmisjonsselskapenes marginer gjennom dette blir lavere enn i dag (ideelt sett skal de bare inkludere normal fortjeneste).

Gassdirektivet innfører et system med slik tredjepartsadgang (TPA) i transmisjonsnettet, men det regulerer ikke konkurransen på produsentleddet eller distribusjonssystemene til de lokale enkeltbrukere. Direktivet inneholder heller ikke bestemmelser om til hvilke priser transmisjonen av gass skal foretas, men forutsetter forhandlingsløsninger mellom partene. Regulering kan imidlertid innføres om det enkelte land velger dette. Gassdirektivet er således et skritt på veien mot et mer liberalt marked, men er relativt langt fra en fullstendig liberalisert markedsordning.

Med sluttbrukerpriser fastsatt av konkurrerende energipriser bør, partielt sett, transportleddenes lavere marginer tilfalle produsenten i et mer liberalt marked. Imidlertid vil et mer liberalt gassmarked også føre til flere kortsiktige kontrakter, kanskje også et spotmarked. Dette kan føre til større variasjoner i gassprisene på kort og mellomlang sikt alt ettersom hvor stramt gassmarkedet er. Dette kan i perioder gi både høyere og lavere priser enn prisen på alternativene. Et liberalisert gassmarked vil slik kunne føre til mer ustabile priser for produsent/eksportør enn i dagens marked.

Et liberalisert gassmarked med lavere marginer til transportleddene vil også kunne føre til lavere priser til produsent når markedet samtidig er svakt (overskuddstilbud). Da vil kjøperne av gass få lavere priser. En periode med et stramt marked vil på den annen side kunne forsterke den positive priseffekten liberaliseringseffekten (partielt sett) kan ha for produsenten gjennom lavere transportkostnader (overskuddsetterspørsel). I en slik situasjon vil veksten i etterspørselen bremses. Det kan således være (lange) perioder der det er ingen eller lite grunnrente å hente for en produsent i et liberalisert gassmarked, på samme måte som det kan være større grunnrente å hente i andre perioder enn i dag.

For å forhindre eller begrense et overskuddstilbud med derpå følgende prisfall, vil det i et mer liberalt marked være viktig for eksportørene (Norge, Russland, Algerie og Nederland) at den samlede veksten i gasseksporten ikke blir større enn veksten i etterspørselen. Det vil herunder være av betydning hvordan gassalget er organisert i hvert land. I prinsippet vil en fri konkurranse mellom selskaper som opererer på norsk sokkel kunne bidra til større tilbud av gass i markedet og press i retning av lavere priser enn bibehold av dagens ordning med sentralisert salg gjennom Gassforhandlingsutvalget (GFU), eller andre ordninger som regulerer det samlede tilbudet fra Norge.

Hvem som tjener og taper på en liberalisering, er således avhengig av hvordan liberaliseringen finner sted, og hvordan aktørene opptrer under en gitt liberaliseringsform. Grunnrenten kan ende opp hos produsent, transmisjons- eller distribusjonsverk, eller hos elektrisitetsprodusenter eller store industrielle brukere som økt fortjeneste. Med en aktiv avgiftspolitikk på gass i forbrukslandene kan mye av den også ende opp i disse landenes statskasser. Norge har betydelige interesser i å beskytte etablerte og langsiktige kontrakter og ha åpning for slike kontrakter for å sikre nye store utbygginger (Austvik, 2000b). Et annet hensyn er å bevare et nasjonalt produksjonssystem - den norske gassfabrikken der optimal ressursutnyttelse og rasjonell infrastrukturbygging er sentrale hensyn.

En vellykket liberalisering kan i denne sammenhengen gi økt tilbud på kort sikt, men lavere investeringer og mindre tilbud og høyere priser på lang sikt, noe heller ikke EU er interessert i. Det vil være fellesinteresser mellom Norge og EU å utvikle systemer som sikrer stabilitet og vekst i de langsiktige gassforsyningene. Imidlertid vil det samtidig være slik at siden gass er en ikke-fornybar ressurs som for det europeiske markedet kun finnes få steder i store kvanta langt fra forbruksområdene, så vil til forskjell de fleste andre markeder som blir liberalisert fortsatt eksistere en grunnrente til fordeling. Her står Norge relativt alene som vesteuropeisk land med sine interesser i høye og stabile priser på gass. Prisinteressene deler vi også med andre eksportland, som Russland og Algerie, som politisk står lenger fra EU-landene enn Norge gjør, men også langt fra Norge.

Vi kan ikke regne med at parter med ulike interesser på dette punktet fullt ut kommer til å bli enige om hva som er den riktige modell for det europeiske markedet fra produsent til brenner så lenge prinsippene kan tolkes i ulik retning. En norsk strategi vil måtte innebære elementer av både konflikt og samarbeide (Schelling 1978). Dette bidrar til at det europeiske gassmarkedet både i dag og i fremtiden må forventes å være mer politisert enn de fleste andre markeder innen EU. Spørsmål om organiseringen av markedet så vel som på norsk sokkel må forventes fortsatt å være sterkt politisert i overskuelig fremtid, der økonomisk og politisk rasjonalitet skal balanseres inn i partenes mulighet og evne til å nå sine mål.

Avgifter på bruk av petroleum

I løpet av de siste 15 årene har avgifter på oljeprodukter økt betydelig i mange viktige forbruksland. Ofte er hensynet til miljøet brukt som argument for å øke skattene. Dette kan være riktig i den grad forbruk av energi reduseres. Ofte kan imidlertid miljøskader reduseres mer effektivt ved direkte virkemidler på selve utslippene. Selv om avgiftsøkningene ofte er miljømessig begrunnet, er deres viktigste motiv i de fleste tilfeller fiskal. Avgifter på oljeprodukter bidrar betydelig til offentlige inntekter i de fleste industrialiserte land, dels som kompensasjon for lavere skatt på arbeid.

Forsøk på å gjennomføre internasjonale CO2 krav har støtt på vansker i forhold til amerikansk og japansk tilbakeholdenhet. Også i EU har vedtak om en felles CO2-avgift i EU måtte skrinlegges midt på 1990-tallet. Nasjonale avgifter ble likevel relativt rask innført (Reinsch, Considine & MacKay 1994). Flere EU-land har gjennom avgifter på oljeprodukter nå større "oljeinntekter" enn Norge.

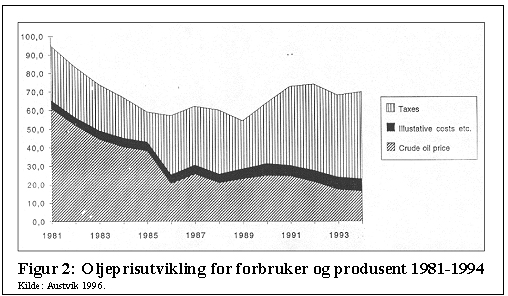

Fortsatt er det slik at OECD-landene med sine 63 prosent (1998) representerer tyngdepunktet i verdens oljeetterspørsel. Konsumentene i EU-land betaler i dag rundt 70 $/fat for et fat med Brent-olje, avgifter inkludert, som vist i figur 2. Mens Norge som råoljeprodusent på 1990-tallet har mottatt 10-20 $/fat, tar EU-land totalt inn 40-50 $/fat i netto avgiftsinntekter, resten er marginer til raffinering, markedsføring, transport m.v. Når råoljeprisen har falt av en eller annen grunn, har europeiske land ofte kompensert dette ved en økning i avgifter. Gjennomsnittlig avgiftsinntekt for hele OECD-området var i 1994 på rundt 25 $/fat, en oppgang på rundt 12 $/fat i perioden 1985-94. Avgiftsøkningene var særlig store i Europa perioden 1986-1992, og relativt sett også i USA.

Siden oljemarkedet er globalt, vil den virkning avgifter på forbruk av petroleumsprodukter måtte ha på råoljeprisen, blant annet avhenge av hvor representative de avgiftsleggende landene er for verdens totale oljeetterspørsel. Jo mer representative de er, dess større potensial har avgiftene til å kunne presse råoljeprisen ned. I perioden som figuren illustrerer representerte EU-området 40-50 prosent av verdens oljeimport. En viss betydning for den globale oljeprisen må en ut fra anta at den har potensiale for.

Gitt at avgiftene i noen grad er representative for etterspørselen vil forholdet mellom etterspørsels- og tilbudselastisitetene bestemme hvorvidt råoljeprisen faktisk presses ned. Her er etterspørselen etter olje i noen delmarkeder relativt lite elastisk på kort og mellomlang sikt (som i transportsektoren). Tilbudet av olje er på sin side konsentrert om relativt få steder i verden. På kort og mellomlang sikt påvirkes storparten av produksjonen lite av lavere priser, siden mesteparten av kostnadene er irreversible investeringer (sunk cost). Prisendringer påvirker hvor mye produsenten tjener, men endrer ikke det faktum at det er en grunnrente å hente for brorparten av verdens oljeproduksjon, med mindre prisen faller langt ned. Når prisen går ned, produserer de aller fleste like mye olje som før. De siste 15 årene har faktisk produksjonen globalt og i Norge økt betydelig til fallende priser. Først da prisene vinteren 1998/99 kom ned i 10-15 $/fat, begynte noe produksjon å stoppe opp (USA), og investeringer ble utsatt (blant annet i Nordsjøen).

Med den kraftige økonomiske veksten som har foregått i en rekke asiatiske og en del andre (tidligere) utviklingsland, og den økte oljeetterspørselen som har fulgt med det, blir avgiftspolitikken i disse landene etterhvert viktigere for det totale trykket på råoljeprisen. Veksten i avgifter innen OECD-området kan, gjennom konkurransevirkninger, komme til å bremses opp dersom ikke de "nye" økonomiene utenom OECD følger samme politikk som særlig de europeiske landene gjør. Utfordringen kommer særlig fra Asia, inkludert gigantlandene Kina og India. Det vil kunne bli såvidt sterk konkurranse både i produkt- og energimarkedene at oljeavgiftene innen OECD-området ikke lenger kan økes, eventuelt må senkes. Dersom derimot også tilstrekkelig mange av de nye økonomiene følger avgiftspolitikken til EU, vil presset mot råoljeprisen kunne bli enda hardere enn i dag. En utvidelse av Det internasjonal energibyråets (IEA) virkeområde kunne tenkes å bidra til dette.

For gass er i de fleste eksisterende norske kontrakter prisen til eksportør bestemt gjennom en formel som gjør at den varierer med sluttbrukerprisene i alternative energimarkeder, som oftest fyringsoljer. Avgifter på bruk av gass er ikke hensyntatt eksplisitt. En første effekt av en økning av avgifter på bruk av gass kunne tenkes å være at den blir betalt dels av konsument og dels av produsent. Siden den initielle sammenheng mellom gassprisen og prisen på alternative energibærer er lav for å sikre økt penetrering av gass i energimarkedene, vil konsumentene kunne betale avgiften på bekostning av mindre vekst i gassforbruket (Austvik, 1997).

EU foreslo i 1998 harmonisering av alle energiavgifter og vesentlig økte avgifter også på bruk av naturgas (EU,1997). Hvordan gassavgifter slå ut på bruttomarginene (og en eventuell grunnrente) til henholdsvis distribusjon, transmisjon og produsentledd, avhenger blant annet av forhandlingsstyrken mellom partene, kvaliteten på argumentene vedrørende de enkeltes kostnader, juridiske bindinger osv. Transportselskapenes marginer har så langt over tid vært uavhengige av sluttbrukerprisene. Så lenge selskapene kan argumentere for at deres (ofte betydelige) marginer er nødvendige for å dekke kostnadene, vil en avgiftsøkning ikke ramme dem. Så vidt vites er de foreløpig relativt moderate avgiftsøkninger som har funnet sted i det europeiske markedet, etter noe tid blitt veltet over på produsent/eksportør.

Under dagens markedssystem, med salg og videresalg av gass gjennom flere ledd, har imidlertid alle ledd i kjeden grunn til å motsette seg en økning av avgifter på gass all den tid de også setter transmisjons- og distribusjonsselskapenes fortjenestemarginer under press. Særlig kan det for forbrukslandene være fristende å øke avgiftene på det tidspunkt da forbruket eventuelt flater ut, tyngden av produksjonspotensialet er bygd opp i de gasseksporterende landene, og produsentlandene har det aller meste av investeringene som "sunk cost". Da vil det lønne seg å fortsette å produsere for eksportlandene selv om fortjenesten ved salget er langt mindre enn forventet, i verste fall til priser ned mot de kortsiktige grensekostnadene.

Det vil også være fristende å øke gassavgiftene i en situasjon da gassprisen blir dratt opp, enten på grunn av oljeprisøkninger, eller når avgiftene på oljeprodukter som konkurrerer med gass, heves. Tilsvarende vil avgiftene på oljeprodukter lettest økes ved fall i oljeprisen, da forbrukerne / velgerne merker minst. Italia økte eksempelvis avgiftene på fyringsoljer kraftig på slutten av 1980-tallet sammen med en nokså tilsvarende økning av gassavgiftene. Dersom det i forbrukslandene oppfattes at det allerede gis nok fortjeneste til produsenten, ved at han fortsetter å investere i ny kapasitet til gjeldende priser, er det liten grunn til å gi bort grunnrente ved å la være å øke avgiftene på bruk av gass.

EUs direktivforslag om harmonisering av energiavgifter søker eksplisitt å flytte beskatningen fra arbeidskraft til energibruk og om omtrent samtidig med TPA-direktivet Her heter det at omleggingen skal være proveny-nøytral i den forstand at nedgangen i skatt/avgifter på arbeid skal være like stor som oppgangen i energiavgifter slik at det totale skattetrykket forblir det samme. I direktivforslaget skulle avgiftene på bruk av miljøvennlig gass skal øke med hele 350 prosent fram til 2002, den samme økning som for forurensende kull, og langt mer enn de foreslåtte avgiftsøkningene på oljeprodukter. Dette står i kontrast til Kyoto-protokollens mål om reduserte forurensninger, og kan altså true våre eksportprisene på gass. Produsenten tar altså ikke bare den kommersielle prisrisikoen i et liberalisert europeisk gassmarked, men har også mesteparten av den politiske avgiftsrisikoen, der avgiftene kan økes etter at kontraktene er inngått.

Utfordringer for Norge

Internasjonalisering og globalisering

Det foreligger en betydelig forskningslitteratur som omhandler og problematiserer mange av de utfordringer Norge som olje- og gassnasjon står overfor, og strategiske utfordringer de enkelte selskaper møter. Selv om det er få studier som eksplisitt fokuserer på makt- og demokratiforhold har vi mye kunnskap som tangerer disse problemområdene. Det gjelder særlig forhold knyttet til nasjonal styring overfor oljeselskapene, makroøkonomiske sammenhenger og ulike fordelingspolitiske interesser. En rekke studier av internasjonale endringer og olje- og gassmarkedene berører i tillegg norske påvirkningsmuligheter, handlingsrom under nye betingelser og fordelingsvirkninger mellom land og innen landet. Når vi unntar debatten om styringen av Statoil er det på den annen side forholdsvis få studier som drøfter demokrati og påvirkning av petroleumsrelaterte politisk-administrative beslutninger.

Makroøkonomiske utfordringer

Helt siden tidlig på 1970-tallet, før petroleumsinntektene begynte å strømme inn i statskassen, har Finansdepartementet vært opptatt av at slike inntekter ikke må brukes på måter som kan skade norsk økonomi. Forventningene om framtidige inntekter la imidlertid grunnlaget for betydelig pengebruk for å motvirke økonomiske tilbakeslag på 1970-tallet. Også på 1980-tallet viste det seg vanskelig å begrense statlig pengebruk i en situasjon med høye petroleumsinntekter. Kampene for å etablere et petroleumsfond og å styrke den finanspolitiske disiplin har på 1990-tallet slått gjennom. Etableringen av petroleumsfondet ble gjennomført med bred politisk støtte. Det er imidlertid et økende press om å bruke en større del av petroleumsinntektene for å løse ulike samfunnsoppgaver, særlig i helse- og utdanningssektoren. Det framstår i økende grad som et paradoks, og et dilemma for politikerne, at et stadig rikere Norge ikke er i stand til å løse deler av sine velferdsoppgaver på linje med sine naboland.

Spenningen mellom offentlig finansdisiplin og uløste samfunnsoppgaver forsterkes av økende internasjonalisering og globalisering, der norske renter og valutakurser er sårbare for reaksjoner i internasjonale finansmarkeder. Det reiser spørsmål om det ikke er mulig å nyansere i større grad mellom ulike statlige utgifter. For det første mellom investeringer, for eksempel i utdanning, og forbruk. For det andre mellom formål med ulik grad av ringvirkninger for det norske samfunnet. Denne debatten må også ses i sammenheng med muligheten for ulike tilknytninger til Euro og Euroområdet med formål å stabilisere renter og valutakurser, selv om assymmetrien mellom den norske og de europeiske økonomier betyr at en slik kopling også skaper problemer.

Reformbehov i sektoren

Strukturen i det norske systemet, dominert av sentraladministrasjonen og Statoil som kjernen i selskapsnettverkene, samt leverandørindustrien, har i en viss grad internalisert evaluerings- og endringsprosesser. Internasjonale krav om endringer i organisasjonsform, i retning av større gjennomslag for prinsipper om markedsfunksjonalitet, reiser imidlertid spørsmål om den norske modellens legitimitet og effektivitet. Størrelsen på sektoren i forhold til den øvrige norske økonomien og den betydning norsk olje- og gassalg har fått for kjøperlandene og prissettingen på og tilgangen til petroleum, har politisert vår rolle overfor omverdenen på en ny måte.

Det pågår en debatt om politisk reorientering og strategisk reorganisering av norsk petroleumsvirksomhet. Den gjenspeiler flere trekk ved de internasjonale omgivelsene. For det første Norges betydning som storeksportør i et internasjonalt oljemarked der OPEC i økende grad er blitt en medspiller. For det andre, den økende betydning av internasjonale reguleringer, der særlig EU spiller en hovedrolle. For det tredje, internasjonal miljøpolitikks rolle som premissleverandør for petroleumspolitikken. For det fjerde, den økende bevissthet om sikkerhetsaspekter rundt norsk petroleumsvirksomhet der den kalde krigens fronter er borte. Slike endringskrefter faller sammen med at norsk petroleumsvirksomhet har nådd en stor grad av modenhet, der fallende funnrater og -størrelser skaper press i retning av effektivisering, samtidig som internasjonal petroleumsvirksomhet gjennomgår en omfattende restrukturering. Dette sammensatte endringsbildet skaper nye utfordringer for norsk politikk og administrasjon.

En rekke forhold trekker i retning av en mer radikal omorganisering av petroleumsvirksomheten. Mye av utfordringene ligger i at det norske systemet krever omfattende reformer, og at mange av de som sitter sentralt i systemet har interesser av status quo, siden nødvendige endringer ikke uten videre kan håndteres i forlengelsen av det eksisterende system. Delprivatisering av Statoil, sterkere bruk av markedet i en moden norsk petroleumsprovins og reposisjonering av norske gassinteresser (SDØE som hovedinteressent) i forhold til kommende liberalisering av det europeiske gassmarkedet er viktige spørsmål som i ulik grad har slått inn i norsk politikk. Behovet for endring er delvis kommet til uttrykk i den amputerte petroleumsmeldingen som ble framlagt i juni 2000. Her er det blant annet behovet for å konkurransekraften på norsk sokkel som står sentralt. Internt i sektoren er det behov for reformer som kan styrke effektivisering. Løsninger på sentrale spørsmål rundt SDØE og GFU er imidlertid utsatt.

Petroleumsvirksomheten har ført til at vi har fått et kompetent industrielt system ledet av Statoil og Norsk Hydro som står overfor nye oppgaver, samtidig som selskapet bruker sin posisjon på norsk sokkel som springbrett ut i en risikabel verden. Det kan ses som en horisontal ekspansjon som ligger i forlengelsen av ekspansjon og oppbygging i sektoren, men som samtidig øker statlig eksponering for usikkerhet i petroleumsmarkedet, økonomisk så vel som utenrikspolitisk. Debatten om delprivatisering av Statoil berører slike spørsmål, men uavklarte motsetninger, særlig i Arbeiderpartiet, har skapt usikkerhet om tidsplanen og om en slik reorganisering er mulig å få til med det første. En viktig del av Statoil-debatten er hva man bør gjøre med Statens direkte økonomiske engasjement, og forholdet mellom Statoils nasjonale og internasjonale engasjement.

Kamp om markedsorganisering

En av de største og vanskeligste utfordringene for norsk petroleumspolitikk de neste årene kommer som følge av liberaliseringen av det europeiske gassmarkedet og EUs gassdirektiv. Direktivet trer i kraft i EU høsten 2000. Norge arbeider for en utsettelse av implementeringen på norsk sokkel, men har i prinsippet akseptert direktivet som en del av EØS-avtalen. En forutsetning for norsk gasspolitikk har vært samordning av gassproduksjon gjennom Forsyningsutvalget (FU) og salg på norsk sokkel gjennom Gassforhandlingsutvalget (GFU). Det oppfattes at ordningen har sikret en effektiv ressursutnytting og forhandlingsstyrke overfor store europeiske gasskjøpere. Det nye direktivet utfordrer eksisterende ordninger. En alternativ modell er å samle alle statlige eierandeler i dominerende gassfelt i Statoil gjennom overføringer fra statens direkte økonomiske engasjement (SDØE). En alternativ til dette er å samle alt (fra Statoil og SDØE) i et salgsselskap. Her er det en rekke uavklarte spørsmål. Samtidig har gasseksportørene, og langt på veg kjøperlandene også, en interesse i at det ikke skal bli et overskuddstilbud i markedet som presser prisene ned under de langsiktige grensekostnadene for nye felt, slik at tilbudet av gass på sikt går ned.

Forholdet til OPEC rører også ved Norges dobbeltrolle som moderne industriland og stor eksportør av olje og gass, og det har klare utenrikspolitiske konsekvenser. Det er flere faktorer som nå peker i retning av at det både er riktig og mulig for Norge å delta i koordinerte handlinger på tilbudssiden i oljemarkedet. Det er viktig for produsentland at prisene ikke faller så lavt over lengre tid at betydelige nye avgifter blir innført. Det er også viktig at prisene ikke blir så høye at oljemarkedet destabiliseres over tid. For at norske handlinger skal ha virkning må det skje samordnet med andre eksportland, og handlingene må veies mot øvrige utenrikspolitiske hensyn. Optimalisering av våre nasjonale interesser overfor både olje- og gassmarkedene gir staten en viktig rolle som ressursforvalter.

Størrelsen på olje- og gasseksporten gjør også at Norge har blitt en strategisk aktør i markeder av vital interesse for Vest-Europa energiforsyninger. Norsk olje- og gassproduksjon skaper et avhengighetsforhold med strategiske og sikkerhetspolitiske konsekvenser både for Norge og mottakerlandene (Kibsgaard et.al, 1998). Samtidig som vi selv har blitt oljeavhengige er mottakerlandenes økonomiske utvikling og nasjonale sikkerhet også i stor grad avhengig av sikre energileveranser til stabile priser på et akseptabelt nivå. Infrastruktur knyttet til produksjon og transport av olje og gass er dermed av strategisk viktighet for forbruksland av energi.

Miljøpolitikken har blitt en sentral premissleverandør for olje- og gasspolitikken, i Norge og internasjonalt. Krav til redusert forurensning, og ikke minst CO2 utslipp, er en blitt en sentral politisk premiss. I internasjonal sammenheng var EU en viktig pådriver tidlig på 1990-tallet, og Norge var med på å støtte en slik politikk, selv om det på 1990-tallet har blitt klarere at det foreligger en målkonflikt mellom olje- og gasspolitikken, på den ene side, og miljøpolitikken, på den annen side. Selv om miljøargumenter ofte blir brukt for å innføre eller øke avgifter på petroleum skyldes den voldsomme avgiftsøkningen på oljeprodukter de siste 10 årene oftest andre forhold. Den kanskje viktigste grunn er fiskal, nemlig at energiskatter har blitt en viktig finansieringskilde for offentlige budsjetter. For Norge er det et problem at forsøk på å redusere miljøutslipp gjennom avgifter på forbruk kan ha store konsekvenser for fordelingen av grunnrente i både olje- og gassmarkedene.

Petroleum, makt og norsk handlefrihet

Norsk petroleumsvirksomhet ble bygget opp i en periode der de internasjonale rammene styrket nasjonalstatens muligheter for aktiv styring. Den økonomiske og politiske integrasjonen i Europa og globalt gjør at utfordringene som modent petroleumsland i dag i større grad må settes inn i en internasjonal, transnasjonal og overnasjonal sammenheng. De internasjonale økonomiske og politiske rammene påvirker myndighetenes handlingsrom på hjemmebane sterkere enn før. Sektororganisering og styring, makroøkonomisk stabiliseringspolitikk samt fordeling og formuesforvaltning vil i stor grad være knyttet til spørsmål om kontroll, påvirkning og handlefrihet i forhold til internasjonale forhold. Formen på den norske statsaktivismen må endres og eventuelt modereres.

Samtidig reises utfordringer knyttet til påvirkning av de omfattende internasjonale politiske og økonomiske prosessene vi står overfor (EU, OPEC, WTO, Kyoto etc). Vi har langt på vei felles interesse med omverdenen av å finne fram til rasjonelle og effektive løsninger for internasjonal handel og organisering av markeder. Interessekonflikter rundt inntektsfordelingen i petroleumsmarkedene gjør imidlertid at land og selskaper ofte har ulike syn på hva som på dette området er riktige og gode markedsformer. Vi kan ikke regne med at parter med ulike interesser fullt ut kommer til å bli enige om hva som er den riktige modell for det europeiske markedet eller det globale oljemarkedet så lenge de generelle prinsippene for hva som er rettferdige priser og en god markedsform kan tolkes i ulik retning. Partene kan også ha ulik tidshorisont for sin planlegging og ulik tro på hvilke faktorer som kan få størst betydning i fremtiden.

Rammen for påvirkning av internasjonale markeder og organer vil dels baseres på formelle posisjoner og omfanget av de petroleumsressursene vi forvalter. Norge er i geografisk utstrekning et stort land og rikt på verdens viktigste strategiske råvarer. På den annen side er befolkningen kun 4,5 millioner mennesker, som representerer en drøy prosent av EUs befolkning, og en snau promille av jordens befolkning. Som småstat må våre ambisjoner om å påvirke internasjonale rammebetingelser og andre stater være realistiske. Små marginer kan likevel i denne sammenhengen utgjøre betydelige beløp. Aktive småstater kan i gitte situasjoner dertil bety mye politisk.

Evnen til påvirkning er også avhengig av hvordan normer, forestillinger og autoritativ kunnskap er formet. Siden måten vi kan ordne oss hjemme avhenger så vidt sterkt av internasjonale forhold, vil en aktiv småstatspolitikk på petroleumsområdet ha betydning for evnen til tilpasning på det nasjonale plan. Ut fra norske interesser er det derfor ikke mulig å diskutere hva som er optimal politikk på ett område uten samtidig å drøfte hvordan politikken på tilgrensende områder skal formes. Særlig tydelig trer dette fram i spørsmålet om organisering av norsk gassvirksomhet i forhold til EUs liberalisering av det europeiske gassmarkedet.

Spørsmål om organiseringen av petroleumsmarkedene så vel som på norsk sokkel må forventes å være sterkt politisert i overskuelig fremtid, både innen landet og overfor andre land. Økonomisk og politisk rasjonalitet skal balanseres inn i partenes mulighet og evne til å nå sine mål. Innen landet vil bruk av oljepenger og makroøkonomisk politikk i økende grad være et kontroversielt tema. Skal vi gi oss selv makt til å ordne norsk sektor og økonomi på en måte som vi selv ønsker, vil norsk strategi måtte innebære elementer både av konflikt og samarbeide med den/de myndigheter og krefter i markedet som driver prosessene fram. Dette krever økt selvstendighet i nasjonal tenkemåte. Ikke på noen av de områdene vi har diskutert i denne artikkelen kan vi adoptere andre lands politikk uten relativt omfattende nasjonal tilpasning.

LITTERATURLISTE

Andersen, S.S., 1989: Spillet om Troll-avtalen, Nytt norsk tidsskrift, No. 4.

---, 1997: East of Markets - West of States. The Energy Charter Treaty Negotiations. Arbeidsnotat. Sandvika: Handelshøyskolen BI.

---, 1995: Europeisering av politikk. Oslo: Fagbokforlaget.

Andersen, S.S., og M. Arnestad 1990: The Taming of the Schrewd, i H.O. Bergesen og A.K. Sydnes (red.): Naive Newcomer or Schrewd Salesman. Oslo: Fridtjof Nansen Stiftelsen.

Andersen, S.S., og Ø. Noreng 1997: Behovet for bredere deltakelse, mer aktive partnere og utvidet konkurranse i Nordsjøen. Utredning for Norsk oljeforening for rettighetshavere (NORRET).

Austvik, O.G., , 1989 (ed.): Norwegian Oil and Foreign Policy, Norwegian Foreign Policy Studies nr. 68, NUPI/Vett & Viten.

---, 1996: Avgifter og petroleumspriser. Tar forbrukslandene olje- og gassinntektene?, i Sosialøkonomen nr. 5.

---, 1997: Gas pricing in a liberalized European market; Will the rent be taxed away?, i Energy policy vol 20, no.12, pp. 997-1012

---, 1999: Norges avhengighet av olje- og gassmarkedene, i Internasjonal politikk, nr. 3, side 379-407.

---, 2000a; Drivkreftene i oljemarkedet, Forskningsrapport nr. 50, Høgskolen i Lillehammer. Februar.

---, 2000b: Norge som storeksportør av gass, Europaprogrammet; Norge i energiens geopolitikk, november.

Bjerkholt, O., Ø. Olsen og S. Strøm, 1990: Olje- og gassøkonomi. Oslo: Universitetsforlaget

Engelstad, Fredrik (red.), 1999: Om makt. Teori og kritikk. Oslo: AdNotam.

Eriksen, E.O., 1999: Is democracy possible today? Århus: Magtutredningen.

Estrada, J., H.O. Bergesen, A. More & A.K Sydnes (red.), 1988: Natural Gas In Europe. London: Pinter Publishers.

European Union, 1997: Restucturing the Community Framework for the Taxation of Energy Products, Proposal for a Council Directive COM (97) 30 Final 97/0111 (CNS) 12.3.1997.

---, 1998: The Single Market for Natural Gas, IGM Directive 98/30 (Gassdirektivet).

Harding, G., 1968: The Tragedy of the Commons, Science, vol.162, No.3859, pp. 1243-48.

Heum, P. et al., 1993: Firm dynamics in a Nordic perspective: large corporations and industrial transformation. SNF-rapport 78/93. Bergen: SNF.

International Energy Agency, IEA, 1995: The Energy Charter Treaty. A description of its provisions, By the Legal Counsel of the IEA.

Keohane R.O. & J. Nye, 1977: Power and Interdependence; World Politics in Transition. Little, Brown and Company.

Kibsgaard, A. et al., 1998: Strategi, sikkerhetspolitikk og energiproduksjon. Prosjektrapport Europa-programmet oktober.

Norges Bank, Internett, , 2000: Årsrapport for petroleumsfondet 1999. http://www.norges

bank.no/petroleumsfond/rapporter/1999/

Nygård, T. 1998: Norsk forvaltning av petroleumsvirksomheten på kontrinentalsokkelen sett i lys av EØS-avtalen. Arbeidsnotat, Institutt for sosiologi og statsvitenskap, NTNU, Trondheim.

Olje- og Energidepartementet, OED (årlig): Faktaheftet.

Ouchi, W.G., 1982: Theory Z : How American Business Can Meet the Japanese Challenge. New York: Avon.

Reinsch, A.E., J.I. Considine & E.J. MacKay, 1994: Taxing the Difference; World Oil Market Projections 1994-2009, Canadian Energy Research Institute (CERI), September 1994.

Schelling, Thomas, 1978: Micromotives and Macrobehavior. W.W. Norton.

Stortinget, 1973/74:Stortingsmelding nr. 25.

Østerud, Ø., F. Engelstad, S. Meyer, P. Selle, og H. Skjeie,1999: Mot en ny maktutredning. Oslo: Ad Notam Gyldendal.